Вид документа: Приказ

Государственный информационно-правовой фонд: Государственный реестр нормативных правовых актов Донецкой Народной Республики , Нормативные правовые акты Донецкой Народной Республики

Наименование правотворческого органа: Министерство доходов и сборов Донецкой Народной Республики

Дата документа: 23.12.2019

Номер документа: 491

Дата государственной регистрации: 27.12.2019

Регистрационный номер: 3602

Заголовок документа: Об утверждении формы декларации по налогу на прибыль, Порядка заполнения и предоставления отчетности по налогу на прибыль

Действие документа: Архивная версия

Классификатор: 080.100.070 - Налоговая отчетность и налоговый контроль

Информация об опубликовании:

Официальный сайт Министерства доходов и сборов Донецкой Народной Республики http://mdsdnr.ru/, 30.12.2019

Дополнительные сведения:

Количество страниц: 104

Министерство доходов и сборов

Донецкой Народной Республики

Приказ

ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

ЗАРЕГИСТРИРОВАН

Регистрационный № 3602

от «27» декабря 2019 г.

С целью обеспечения единого подхода в налогообложении субъектов хозяйствования, руководствуясь пунктом 27.7 статьи 27, пунктом 70.4 статьи 70 Закона Донецкой Народной Республики «О налоговой системе», подпунктами 2.1.1, 2.1.9, 2.1.11 пункта 2.1 раздела II, подпунктами 3.1.1, 3.1.12 пункта 3.1 раздела III Положения о Министерстве доходов и сборов Донецкой Народной Республики, утвержденного Постановлением Правительства Донецкой Народной Республики от 12 сентября 2019 г. № 25-20,

ПРИКАЗЫВАЮ:

1.1. форму декларации по налогу на прибыль (прилагается);

1.2. Порядок заполнения и предоставления отчетности по налогу на прибыль (прилагается).

2.1. подпункт 1.1 пункта 1 Приказа Министерства доходов и сборов Донецкой Народной Республики от 05 февраля 2016 г. № 23 «Об утверждении Порядков заполнения и предоставления отчетности», зарегистрированного в Министерстве юстиции Донецкой Народной Республики 05 февраля 2016 г. под регистрационным № 976;

2.2. подпункт 1.1 пункта 1 Приказа Министерства доходов и сборов Донецкой Народной Республики от 25 марта 2016 г. № 83 «Об утверждении Порядков заполнения и предоставления отчетности», зарегистрированного в Министерстве юстиции Донецкой Народной Республики 31 марта 2016 г. под регистрационным № 1112.

3. Директору Департамента администрирования налогоплательщиков обеспечить представление настоящего приказа на государственную регистрацию в Министерство юстиции Донецкой Народной Республики.

4. Директору Департамента правовой работы обеспечить опубликование настоящего приказа на официальном сайте Министерства доходов и сборов Донецкой Народной Республики, а также на официальном сайте Донецкой Народной Республики.

5. Настоящий приказ вступает в силу с момента его официального опубликования.

5. Контроль за исполнением настоящего приказа оставляю за собой.

УТВЕРЖДЕН Приказом Министерства доходов и сборов Донецкой Народной Республики от 23.12.2019 № 491

- Порядок заполнения и предоставления отчетности по налогу на прибыль

1.1. Предоставление декларации по налогу на прибыль (далее – декларация) предусмотрено статьей 70 Закона Донецкой Народной Республики «О налоговой системе» (далее – Закон).

1.2. К налоговой отчетности по налогу на прибыль относятся:

1.2.1.декларация по налогу на прибыль (отчетная, новая отчетная, уточняющая) (далее — декларация);

1.2.2. «Реестр выданных и полученных накладных, актов выполненных работ/предоставленных услуг» – приложение 1 к декларации;

1.2.3. «Валовые доходы и валовые расходы отчетного периода (кроме доходов и расходов, подлежащих налогообложению по ставке 0 %) – приложение 2 к декларации;

1.2.4. «Валовые доходы и валовые расходы отчетного периода» (заполняется плательщиками, избравшими кассовый метод налогового учета) – приложение 3 к декларации;

1.2.5. «Валовые доходы и валовые расходы отчетного периода по операциям, подлежащим налогообложению по налогу на прибыль по ставке в размере 0 (ноль) процентов» – приложение 4 к декларации по налогу на прибыль;

1.2.6. «Валовые доходы и валовые расходы отчетного периода плательщиков сельскохозяйственного налога» – приложение 5 к декларации;

1.2.7. «Валовые доходы отчетного периода плательщиков особого режима налогообложения налогом на прибыль и налогом с оборота» – приложение 6 к декларации;

1.2.8. «Доходы и расходы, не включаемые в состав валовых доходов и валовых расходов отчетного периода» – приложение 7 к декларации;

1.2.9. «Расчет сельскохозяйственного налога» – приложение 8 к декларации;

1.2.10. «Расшифровка операций, не включаемых в состав валовых доходов и валовых расходов отчетного периода» – приложение 9 к декларации;

1.2.11. «Реестр выданных и полученных накладных по операциям возврата товарно–материальных ценностей» – приложение 10 к декларации;

1.2.12. «Сведения о льготах по налогу на прибыль, для субъектов хозяйствования, участвующих в инвестиционной политике в рамках республиканских программ Донецкой Народной Республики» – приложение 11 к декларации;

1.2.13. «Расчет сумм сбора за вывоз/продажу отдельных видов товаров за отчетный период1» – приложение 12 к декларации;

1.2.14. «Расчет амортизации основных средств» – приложение 13 к декларации;

1.2.15. «Сведения об операциях, освобожденных от налогообложения налогом на прибыль (не являющихся объектом налогообложения)» – приложение 14 к декларации;

1.2.16. «Отчет о товарообороте и запасах угля и угольной продукции на промплощадках*» – приложение 15 к декларации.

1.3. Декларация подается за отчетный период в установленные Законом сроки органу доходов и сборов по месту учета налогоплательщика. Приложения 1—15 к декларации не подаются в случае отсутствия финансово – хозяйственной деятельности в отчетном периоде.

Раздел II. Отчетный период и сроки предоставления декларации

2.1. В соответствии с нормами пункта 30.3. статьи 30 Закона, налоговые декларации, кроме случаев, предусмотренных Законом для отдельных видов налогов, подаются за отчетный (налоговый) период, который равняется:

календарному месяцу (в том числе в случае уплаты месячных авансовых взносов) – в течение 20 календарных дней, наступающих за последним календарным днем отчетного (налогового) месяца. Плательщик обязан самостоятельно уплатить сумму налога, указанного в налоговой декларации (расчете) в течение 10 календарных дней после окончания предельного срока подачи налоговой декларации;

календарному кварталу или календарному полугодию (в том числе в случае уплаты квартальных или полугодовых авансовых взносов) – в течение 20 календарных дней, наступающих за последним календарным днем отчетного (налогового) квартала (полугодия). Плательщик обязан самостоятельно уплатить сумму налога, указанного в налоговой декларации (расчете) в течение 10 календарных дней после окончания предельного срока подачи налоговой декларации;

календарному году – в течение 30 календарных дней, наступающих за последним календарным днем отчетного (налогового) года.

Раздел III. Порядок оформления налоговой отчетности

3.1. Налоговая отчетность оформляется на листах формата А4.

3.2. В строках, где отсутствуют данные для заполнения, должен быть проставлен прочерк.

3.3. Все показатели в налоговой отчетности проставляются в российских рублях без копеек. При этом значение показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

3.4. Плательщик налога самостоятельно исчисляет суммы доходов, расходов, прибыли/убытков, которые отражает в отчетности.

3.5. Достоверность данных декларации и приложений к ней подтверждается подписью:

3.5.1. руководителя юридического лица или уполномоченного лица, а также лица, которое отвечает за ведение бухгалтерского учета и предоставление декларации;

3.5.2. физического лица–предпринимателя или его законного представителя (по доверенности).

3.6. Подписи скрепляются печатью (для физических лиц–предпринимателей – при ее наличии).

Раздел IV. Внесение изменений к налоговой отчетности

4.1. Согласно пункту 31.1. статьи 31 Закона, в случае если в будущих налоговых периодах налогоплательщик выявляет ошибки, содержащиеся в ранее поданной им налоговой декларации (расчете), (кроме ограничений, определенных этой статьей), он обязан направить уточняющую декларацию (расчет) к такой налоговой декларации (расчету) по форме, действующей на момент подачи уточняющей декларации (расчета).

Раздел V. Порядок заполнения общей части декларации

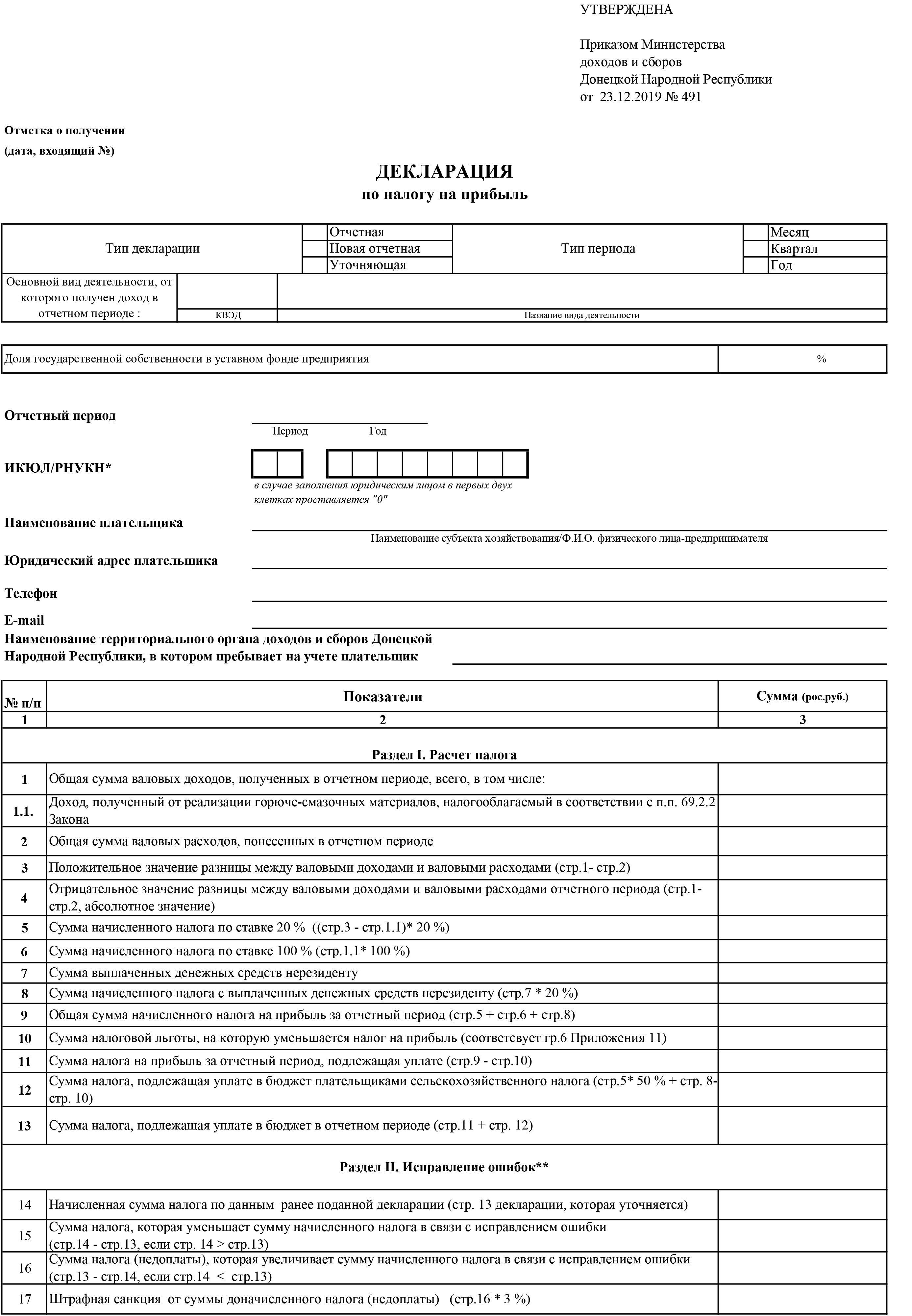

5.1. В поле «Тип декларации» отмечается соответствующий тип подаваемой декларации «Отчетная», «Новая отчетная», «Уточняющая».

5.2. В поле «Тип периода» отмечается тип периода, за который подается декларация.

5.3. В поле «Основной вид деятельности» указывается код и название вида экономической деятельности (КВЭД).

5.4. В поле «Доля государственной собственности в уставном фонде предприятия» указывается доля государственной собственности в уставном фонде предприятия в процентном отношении.

5.5. В поле «Отчетный период» указываются цифрами период (месяц, квартал) и год (в четырехзначном формате), за который подается декларация.

5.6. В поле «Код ИКЮЛ/РНУКН» указывается идентификационный код юридического лица (в первых двух клетках проставляются 0), или регистрационный номер учетной карточки налогоплательщика (для физического лица–предпринимателя), или серия, номер паспорта для плательщиков – физических лиц, которые из–за своих религиозных убеждений отказались от принятия регистрационного номера учетной карточки налогоплательщика и сообщили об этом в соответствующий территориальный орган доходов и сборов Донецкой Народной Республики и имеют соответствующую отметку в паспорте.

5.7. В поле «Наименование плательщика» указывается полное наименование субъекта хозяйствования – юридического лица или фамилия, имя, отчество физического лица – предпринимателя согласно регистрационным документам.

5.8. В поле «Юридический адрес плательщика» указывается адрес, по которому зарегистрировано юридическое лицо или физическое лицо – предприниматель.

5.9. В поле «Телефон» указывается контактный телефон плательщика.

5.10. В поле «E–mail» адрес электронной почты плательщика.

5.11. В поле «Наименование территориального органа доходов и сборов Донецкой Народной Республики, в котором пребывает на учете плательщик» указывается наименование органа доходов и сборов, в котором пребывает на учете плательщик.

Раздел VI. Порядок заполнения Раздела I «Расчет налога» декларации

6.1. В строке 1 декларации указывается общая сумма валовых доходов, полученных в отчетном периоде.

6.2. В строке 1.1 декларации указывается общая сумма валовых доходов, полученных от реализации горюче – смазочных материалов, налогооблагаемых в соответствии с пунктом 69.2 статьи 69 Закона.

6.3. В строке 2 декларации указывается общая сумма валовых расходов, понесенных в отчетном периоде.

6.4. В строке 3 декларации указывается положительное значение разницы между валовыми доходами и валовыми расходами (стр.1 – стр.2).

6.5. В строке 4 указывается отрицательное значение разницы между валовыми доходами и валовыми расходами отчетного периода (стр.1 – стр.2, абсолютное значение).

6.6. В строке 5 указывается сумма начисленного налога по ставке 20 % ((стр.3 – стр.1.1)* 20 %).

6.7. В строке 6 указывается сумма начисленного налога по ставке 100 % (стр.1.1* 100 %).

6.8. В строке 7 указывается сумма выплаченных денежных средств нерезиденту.

6.9. В строке 8 указывается сумма начисленного налога с выплаченных денежных средств нерезиденту (стр.7 * 20 %).

6.10. В строке 9 указывается общая сумма начисленного налога на прибыль за отчетный период (стр.5 + стр.6 + стр.8).

6.11. В строке 10 указывается сумма налоговой льготы, на которую уменьшается налог на прибыль (соответствует гр.6 Приложения 11)

6.12. В строке 11 указывается сумма налога на прибыль за отчетный период, подлежащая уплате (стр.9 – стр.10).

6.13. В строке 12 указывается сумма налога, подлежащая уплате в бюджет плательщиками сельскохозяйственного налога (стр.5* 50 % + стр. 8– стр. 10).

6.14. В строке 13 указывается сумма налога, подлежащая уплате в бюджет в отчетном периоде (стр.11 + стр. 12).

Раздел VII. Порядок заполнения Раздела II «Исправление ошибок» декларации

7.1. В строке 14 отражается начисленная сумма налога по данным ранее поданной декларации (стр. 13 декларации, которая уточняется).

7.2. В строке 15 указывается сумма налога, которая уменьшает сумму начисленного налога в связи с исправлением ошибки (стр.14 – стр.13, если стр. 14 > стр.13).

7.3. В строке 16 указывается сумма налога (недоплаты), которая увеличивает сумму раннее начисленного налога в связи с исправлением ошибки (стр.13 – стр.14, если стр.14 < стр.13).

7.4. В строке 17 указывается штрафная санкция от суммы доначисленного налога (недоплаты) (стр.16 * 3 %).

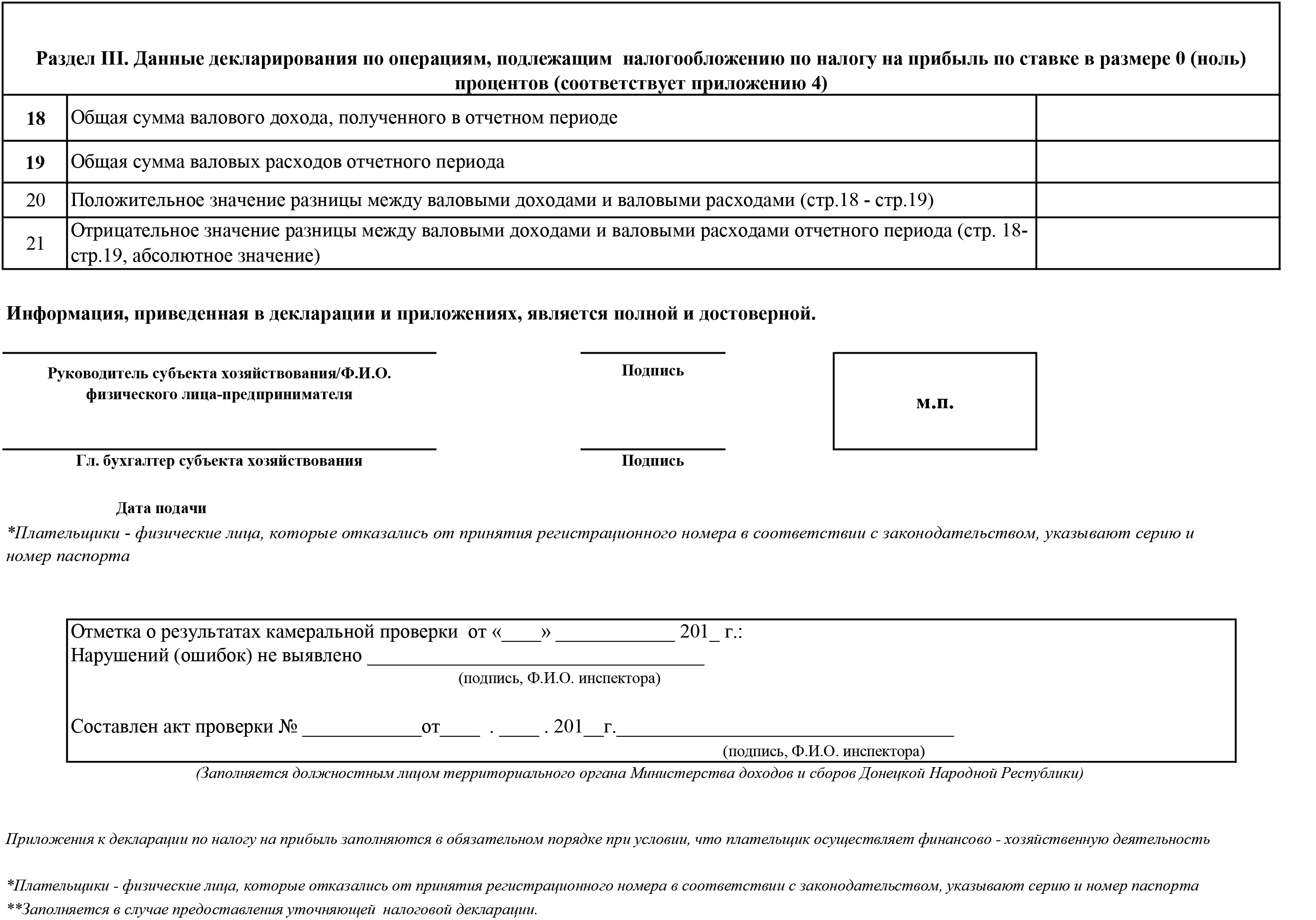

Раздел VIII. Порядок заполнения Раздела III «Данные декларирования по операциям, подлежащим налогообложению по налогу на прибыль по ставке в размере 0 (ноль) процентов (соответствует приложению 4)» декларации

8.1. В строке 18 указывается общая сумма валового дохода, полученного в отчетном периоде .

8.2. В строке 19 указывается общая сумма валовых расходов, понесенных в отчетном периоде.

8.3. В строке 20 указывается положительное значение разницы между валовыми доходами и валовыми расходами (стр.18 – стр.19).

8.4. В строке 21 указывается отрицательное значение разницы между валовыми доходами и валовыми расходами отчетного периода (стр. 18 – стр.19, абсолютное значение).

Раздел IX. Порядок заполнения общей части приложения 1 «Реестр выданных и полученных накладных, актов выполненных работ/предоставленных услуг».

9.1. В приложении указываются исключительно данные документов, подтверждающих отгрузку товаров, выполнение работ и предоставление услуг выданных, в том числе, по договорам комиссии, поручения и документов, полученных в отчетном периоде.

9.2. В поле «Отчетный период» указываются цифрами месяц и год (в четырехзначном формате), за который подается приложение к декларации.

9.3. В поле «Код ИКЮЛ/РНУКН» указывается идентификационный код юридического лица (в первых двух клетках проставляются 0) или регистрационный номер учетной карточки налогоплательщика. Плательщики – физические лица, которые отказались от принятия регистрационного номера в соответствии с законодательством, указывают серию и номер паспорта.

9.4. В поле «Наименование плательщика» указывается полное наименование субъекта хозяйствования – юридического лица или фамилия, имя, отчество физического лица– предпринимателя согласно регистрационным документам.

Раздел X. Порядок заполнения раздела 1 приложения 1 «Реестр выданных накладных, актов выполненных работ/предоставленных услуг в отчетном периоде»

10.1. В графе 1 таблицы «№ п/п» проставляется порядковый номер записи.

10.2. В графе 2 таблицы «Код контрагента–покупателя» указывается идентификационный код юридического лица – покупателя или регистрационный номер учетной карточки физического лица–предпринимателя – покупателя товаров, сырья, материалов, работ, услуг . В случае реализации товаров, продукции, работ, услуг конечному потребителю в графе указывается «КП». Реестр заполняется в порядке возрастания значения кода ИКЮЛ/РНУКН.

10.3. В графе 3 «Наименование контрагента–покупателя» указывается наименование юридического лица или фамилия, имя, отчество физического лица– предпринимателя. Если товары, продукция, работы, услуги были проданы конечному потребителю, то указывается «конечный потребитель».

10.4. В графе 4 «Вид документа» указывается документ, подтверждающий сделку – расходная накладная или акт выполненных работ/ оказанных услуг.

10.5. В графе 5 «Дата составления документа» указывается дата составления подтверждающего документа.

10.6. В графе 6 «Номер документа» указывается номер подтверждающего документа.

10.7. В графе 7 «Сумма» указывается сумма операции.

Раздел XI. Порядок заполнения раздела 2 приложения 1 «Реестр полученных накладных, актов выполненных работ/предоставленных услуг в отчетном периоде»

11.1. В графе 1 таблицы «№ п/п» проставляется порядковый номер записи.

11.2. В графе 2 «Код контрагента – поставщика» указывается идентификационный код юридического лица или регистрационный номер учетной карточки физического лица–предпринимателя – поставщика товаров, сырья, материалов, работ, услуг. Реестр заполняется в порядке возрастания значения кода ИКЮЛ/РНУКН.

11.3. В графе 3 «Наименование контрагента – поставщика» указывается наименование юридического лица – поставщика или фамилия, имя, отчество физического лица – предпринимателя – поставщика.

11.4. В графе 4 «Вид документа» указывается документ, подтверждающий сделку – расходная накладная или акт выполненных работ/ оказанных услуг.

11.5. В графе 5 «Дата составления документа» указывается дата составления подтверждающего документа.

11.6. В графе 6 «Номер документа» указывается номер подтверждающего документа.

11.7. В графе 7 «Сумма» указывается сумма операции.

Раздел XII. Порядок заполнения общей части приложения 2 «Валовые доходы и валовые расходы, включенные в отчетном периоде (кроме доходов и расходов, подлежащих налогообложению по ставке 0 %)»

12.1. В поле «Отчетный период» указываются цифрами месяц и год (в четырехзначном формате), за который подается приложение к декларации.

12.2. В поле «Код ИКЮЛ/РНУКН» указывается идентификационный код юридического лица (в первых двух клетках проставляются 0) или регистрационный номер учетной карточки налогоплательщика. Плательщики – физические лица, которые отказались от принятия регистрационного номера в соответствии с законодательством, указывают серию и номер паспорта.

12.3. В поле «Наименование плательщика» указывается полное наименование субъекта хозяйствования – юридического лица или фамилия, имя, отчество физического лица – предпринимателя согласно регистрационным документам.

Раздел XIII. Порядок заполнения раздела 1 приложения 2 «Доходы, включаемые в валовые доходы отчетного периода»

13.1. В графе 1 таблицы «№ п/п» проставляется порядковый номер записи.

13.2. В графе 2 указываются полученные доходы, включаемые в валовые доходы отчетного периода.

13.3. В графе 3 «Сумма» указывается сумма операции.

13.4. В строке 1 раздела 1 указывается общая сумма валовых доходов, полученных в отчетном периоде (сумма строк 1.1 – 1.10).

13.5. В строке 1.1 раздела 1 указывается сумма дохода полученного от реализации приобретенного товара, выполнения работ, предоставления услуг.

13.6. В строке 1.1.1. раздела 1 указывается сумма дохода полученного от реализации приобретенных горюче – смазочных материалов, налогооблагаемый в соответствии с пунктом 69.2 статьи 69 Закона.

13.7. В строке 1.1.2. раздела 1 указывается сумма дохода полученного от предоставления в аренду недвижимости.

13.8. В строке 1.1.3. раздела 1 указывается сумма дохода полученного комитентом от реализации товаров по договорам комиссии.

13.9. В строке 1.2. раздела 1 указывается доход, полученный от реализации продукции собственного производства.

13.10. В строке 1.2.1. раздела 1 указывается сумма дохода полученного от реализации горюче – смазочных материалов собственного производства, налогооблагаемый в соответствии с пунктом 69.2 статьи 69 Закона.

13.11. В строке 1.2.2. раздела 1 указывается сумма дохода полученного комитентом от реализации продукции собственного производства по договорам комиссии, поручения и другим аналогичным договорам.

13.12. В строке 1.3. раздела 1 указывается сумма дохода, полученного как вознаграждение комиссионера (поверенного, агента и т.п.).

13.13. В строке 1.4. раздела 1 указывается сумма дохода от осуществления банковских, страховых и других операций по оказанию финансовых услуг.

13.14. В строке 1.5. раздела 1 указывается стоимость товаров, возвращенных покупателем (при условии включения в состав валовых расходов прошлых отчетных периодов).

13.15. В строке 1.6. раздела 1 указывается сумма возвратной финансовой помощи, не возвращенная в течение 12 месяцев с момента ее получения.

13.16. В строке 1.7. раздела 1 указывается стоимость товаров (работ, услуг), полученных плательщиком по хозяйственным договорам и не оплаченных в течение 12 календарных месяцев с момента фактического получения таких товаров (работ, услуг).

13.17. В строке 1.8. раздела 1 указывается сумма полученной безвозвратной финансовой помощи.

13.18. В строке 1.9. раздела 1 указывается стоимость бесплатно полученных товаров, сырья, материалов, работ, услуг

13.19. В строке 1.10. раздела 1 указываются суммы прочих доходов, полученных в отчетном периоде.

Раздел XIV. Порядок заполнения раздела 2 приложения 2 «Понесенные расходы, включаемые в валовые расходы отчетного периода»

14.1. В графе 1 таблицы «№ п/п» проставляется порядковый номер записи.

14.2. В графе 2 указываются понесенные расходы, включаемые в валовые расходы отчетного периода.

14.3. В графе 3 «Сумма» указывается сумма операции.

14.4. В строке 2 раздела 2 указывается общая сумма валовых расходов, включаемых в состав валовых расходов отчетного периода (сумма строк 2.1– 2.18).

14.5. В строке 2.1 раздела 2 указывается сумма расходов, связанных с приобретением товаров.

14.6. В строке 2.1.1. раздела 2 указывается сумма расходов, связанных с приобретением товаров у субъектов хозяйствования, находящихся на II–III группах упрощенного налога.

14.7. В строке 2.1.2. раздела 2 указывается сумма расходов, связанных с приобретением товаров у субъектов хозяйствования, находящихся на патентной системе налогообложения, в соответствии с подпунктом 72.2.16 пункта 72.2. статьи 72 Закона.

14.8. В строке 2.2. раздела 2 указывается сумма расходов, связанных с приобретением сырья, материалов для изготовления собственной продукции.

14.9. В строке 2.2.1. раздела 2 указывается сумма расходов, связанных с приобретением сырья, материалов для изготовления собственной продукции у субъектов хозяйствования, находящихся на II–III группах упрощенного налога.

14.10. В строке 2.2.2. раздела 2 указывается сумма расходов, связанных с приобретением с приобретением сырья, материалов для изготовления собственной продукции у субъектов хозяйствования, находящихся на патентной системе налогообложения, в соответствии с подпунктом 72.2.16 пункта 72.2. статьи 72 Закона.

14.11. В строке 2.3. раздела 2 указывается сумма расходов, связанных с приобретением товаров, работ, услуг в рамках бюджетных программ Донецкой Народной Республики.

14.12. В строке 2.4. раздела 2 указывается сумма амортизационных отчислений.

14.13. В строке 2.5. раздела 2 указывается сумма расходов, связанных с приобретением работ/услуг.

14.14. В строке 2.5.1. раздела 2 указывается сумма расходов, связанных с приобретением работ/услуг у субъектов хозяйствования находящихся на II – III группах упрощенного налога.

14.15. В строке 2.6. раздела 2 указывается сумма фактически выплаченной заработной платы (в том числе по контрактам, трудовым договорам, договорам подряда и другим гражданско – правовым договорам).

14.16. В строке 2.7. раздела 2 указывается сумма расходов, связанных с расчетами с республиканским и местным бюджетом Донецкой Народной Республики в соответствии с подпунктом 72.2.3 пункта 72.2 статьи 72 Закона.

14.17. В строке 2.8. раздела 2 указывается сумма расходов, связанных с ремонтом основных средств согласно подпунктом 72.2.12 пункта 72.2 статьи 72 Закона.

14.18. В строке 2.9. раздела 2 указывается сумма расходов на коммунальные услуги.

14.19. В строке 2.10. раздела 2 указывается стоимость товара, возвращенная покупателем (плательщиками налога с оборота, указывается сумма, соответствующая стоимости возвращенного товара уменьшенная на сумму налога с оборота ).

14.20. В строке 2.11. раздела 2 указывается сумма расходов, связанных с арендой имущества.

14.21. В строке 2.12. раздела 2 указывается сумма расходов, связанных с приобретением товаров, сырья, материалов, работ, услуг по договорам с нерезидентами, имеющими оффшорный статус.

14.22. В строке 2.13. раздела 2 указываются суммы денежных средств, перечисленных профсоюзным организациям.

14.23. В строке 2.14. раздела 2 указывается сумма командировочных расходов.

14.24. В строке 2.15. раздела 2 указывается стоимость малоценных и быстроизнашивающихся предметов, расходных материалов в соответствии с подпунктом 72.2.10 пункта 72.2 статьи 72 Закона.

14.25. В строке 2.16. раздела 2 указывается сумма расходов, сформированных в соответствии с подпунктом 72.2.21 пункта 72.2 статьи 72 Закона.

14.26. В строке 2.17. раздела 2 указываются сумма расходов на охрану труда и технику безопасности.

14.27. В строке 2.18. раздела 2 указываются прочие расходы.

Раздел XV. Порядок заполнения общей части приложения 3 «Валовые доходы и валовые расходы отчетного периода» (заполняется плательщиками, избравшими кассовый метод налогового учета)

15.1. В поле «Отчетный период» указываются цифрами месяц и год (в четырехзначном формате), за который подается приложение к декларации.

15.2. В поле «Код ИКЮЛ/РНУКН» указывается идентификационный код юридического лица (в первых двух клетках проставляются 0) или регистрационный номер учетной карточки налогоплательщика. Плательщики – физические лица, которые отказались от принятия регистрационного номера в соответствии с законодательством, указывают серию и номер паспорта.15.3. В поле «Наименование плательщика» указывается полное наименование субъекта хозяйствования – юридического лица или фамилия, имя, отчество физического лица – предпринимателя согласно регистрационным документам.

Раздел XVI. Порядок заполнения раздела 1 приложения 3 «Валовые доходы отчетного периода»

16.1. В графе 1 таблицы «№ п/п» проставляется порядковый номер записи.

16.2. В графе 2 указываются полученные доходы, включаемые в валовые доходы отчетного периода.

16.3. В графе 3 «Сумма» указывается сумма операции.

16.4. В строке 1 раздела 1 указывается общая сумма валовых доходов, полученных в отчетном периоде (сумма строк 1.1– 1.8).

16.5. В строке 1.1 раздела 1 указывается сумма дохода, полученного от реализации приобретенного товара, работ/услуг.

16.6. В строке 1.1.1. раздела 1 указывается сумма дохода, полученного от реализации приобретенных горюче–смазочных материалов, налогооблагаемый в соответствии с пунктом 69.2 статьи 69 Закона.

16.7. В строке 1.1.2. раздела 1 указывается сумма дохода, полученного от предоставления в аренду недвижимости.

16.8. В строке 1.1.3. раздела 1 указывается сумма дохода, полученного от реализации товаров по договорам комиссии, поручения и другим аналогичным договорам (для комитента).

16.9. В строке 1.2. раздела 1 указывается сумма дохода, полученного от реализации продукции собственного производства.

16.10. В строке 1.2.1. раздела 1 указывается сумма дохода, полученного от реализации горюче–смазочных материалов собственного производства, налогооблагаемый в соответствии с пунктом 69.2 статьи 69 Закона.

16.11. В строке 1.2.2. раздела 1 указывается сумма дохода, полученного от реализации продукции собственного производства по договорам комиссии, поручения и другим аналогичным договорам

16.12. В строке 1.3. раздела 1 указывается сумма дохода, полученного как вознаграждение комиссионера (поверенного, агента и т.п.).

16.13. В строке 1.4. раздела 1 указывается сумма возвратной финансовой помощи, не возвращенная в течение 12 месяцев с момента ее получения.

16.14. В строке 1.5. раздела 1 указывается сумма полученной безвозвратной финансовой помощи.

16.15. В строке 1.6. раздела 1 указывается стоимость товаров (работ, услуг), полученных плательщиком по хозяйственным договорам и не оплаченных в течение 12 календарных месяцев с момента фактического получения таких товаров (работ, услуг).

16.16. В строке 1.7. раздела 1 указываются суммы прочих доходов.

16.17. В строке 1.8. раздела 1 указывается сумма денежных средств, возвращенная покупателю.

Раздел XVII. Порядок заполнения раздела 2 приложения 3 «Валовые расходы отчетного периода»

17.1. В графе 1 таблицы «№ п/п» проставляется порядковый номер записи.

17.2. В графе 2 указывается сумма понесенных расходов, включаемых в валовые расходы отчетного периода.

17.3. В графе 3 «Сумма» указывается сумма операции.

17.4. В строке 2 раздела 2 указывается общая сумма валовых расходов, включаемых в отчетный период ((сумма строк 2.1– 2.18) – строка 2.19).

17.5. В строке 2.1 раздела 2 указывается сумма расходов, связанных с приобретением товаров.

17.6. В строке 2.1.1. раздела 2 указывается сумма расходов, связанных с приобретением товаров у субъектов хозяйствования, находящихся на II–III группах упрощенного налога.

17.7. В строке 2.1.2. раздела 2 указывается сумма расходов, связанных с приобретением товаров у субъектов хозяйствования, находящихся на патентной системе налогообложения.

17.8. В строке 2.2. раздела 2 указывается сумма расходов, связанных с приобретением сырья, материалов для изготовления собственной продукции.

17.9. В строке 2.2.1. раздела 2 указывается сумма расходов, связанных с приобретением сырья, материалов для изготовления собственной продукции у субъектов хозяйствования, находящихся на II–III группах упрощенного налога.

17.10. В строке 2.2.2. раздела 2 указывается сумма расходов, связанных с приобретением с приобретением сырья, материалов для изготовления собственной продукции у субъектов хозяйствования, находящихся на патентной системе налогообложения.

17.11. В строке 2.3. раздела 2 указывается сумма расходов, связанных с приобретением товаров, работ, услуг в рамках бюджетных программ Донецкой Народной Республики.

17.12. В строке 2.4. раздела 2 указывается сумма амортизационных отчислений.

17.13. В строке 2.5. раздела 2 указывается сумма расходов, связанных с приобретением работ/услуг.

17.14. В строке 2.5.1. раздела 2 указывается сумма расходов, связанных с приобретением работ/услуг у субъектов хозяйствования находящихся на II–III группах упрощенного налога.

17.15. В строке 2.6. раздела 2 указывается сумма фактически выплаченной заработной платы (в том числе по контрактам, трудовым договорам, договорам подряда и другим гражданско–правовым договорам).

17.16. В строке 2.7. раздела 2 указывается сумма расходов, связанных с уплатой налогов, сборов и обязательных платежей в Республиканский и местный бюджеты ДНР.

17.17. В строке 2.8. раздела 2 указывается сумма расходов, связанных с ремонтом и содержанием основных средств согласно подпунктом 72.2.12 пункта 72.2 статьи 72 Закона.

17.18. В строке 2.9. раздела 2 указывается сумма расходов на коммунальные услуги.

17.19. В строке 2.10. раздела 2 указывается сумма расходов, связанных с арендой имущества.

17.20. В строке 2.11. раздела 2 указывается сумма расходов, связанных с приобретением товаров, сырья, материалов, работ, услуг по договорам с нерезидентами, имеющими оффшорный статус.

17.21. В строке 2.12. раздела 2 указываются суммы денежных средств, перечисленных профсоюзным организациям.

17.22. В строке 2.13. раздела 2 указывается сумма командировочных расходов.

17.23. В строке 2.14. раздела 2 указывается стоимость малоценных и быстроизнашивающихся предметов, расходных материалов.

17.24. В строке 2.15. раздела 2 указывается сумма расходов, сформированных в соответствии с подпунктом 72.2.21 пункта 72.2 статьи 72 Закона.

17.25. В строке 2.16. раздела 2 указывается сумма расходов, связанных с охраной труда и техникой безопасности.

17.26. В строке 2.17. раздела 2 указываются суммы прочих расходов.

17.27. В строке 2.18. раздела 2 указывается сумма денежных средств, возвращенная поставщиком.

17.28. В строке 2.19. раздела 2 указывается стоимость товаров, сырья, материалов, использованных на цели, не связанные с хозяйственной деятельностью налогоплательщика, включенная в состав валовых расходов прошлых отчетных периодов (абсолютное значение).

Раздел XVIII. Порядок заполнения общей части приложения 4 «Валовые доходы и валовые расходы отчетного периода по операциям, подлежащим налогообложению по налогу на прибыль по ставке в размере 0 (ноль) процентов»

18.1. В поле «НПА устанавливающий налоговую льготу» указывается нормативный правовой акт, согласно которому субъекту хозяйствования предоставлена льгота по налогу на прибыль, его дата и номер (при наличии нескольких льгот – на каждую льготу отдельно).

18.3. В поле «Отчетный период» указываются цифрами месяц и год (в четырехзначном формате), за который подается приложение к декларации.

18.4. В поле «ИКЮЛ/РНУКН» указывается идентификационный код юридического лица (в первых двух клетках проставляются 0) или регистрационный номер учетной карточки налогоплательщика. Плательщики – физические лица, которые отказались от принятия регистрационного номера в соответствии с законодательством, указывают серию и номер паспорта.

18.5. В поле «Наименование плательщика» указывается полное наименование субъекта хозяйствования – юридического лица или фамилия, имя, отчество физического лица – предпринимателя согласно регистрационным документам.

Раздел XIX. Порядок заполнения раздела 1 приложения 4 «Доходы, включаемые в валовые доходы отчетного периода»

19.1. В графе 1 таблицы «№ п/п» проставляется порядковый номер записи.

19.2. В графе 2 указывается сумма доходов, полученных в отчетном периоде.

19.3. В графе 3 «Сумма» указывается сумма операции.

19.4. В строке 1 раздела 1 указывается общая сумма валовых доходов, полученных в отчетном периоде (сумма строк 1.1– 1.9).

19.5. В строке 1.1 раздела 1 указывается сумма дохода, полученного от реализации приобретенного товара.

19.6. В строке 1.2. раздела 1 указывается сумма дохода, полученного от реализации продукции собственного производства.

19.7. В строке 1.3. раздела 1 указывается сумма возвратной финансовой помощи.

19.8. В строке 1.4. раздела 1 указывается сумма полученной безвозвратной финансовой помощи.

19.9. В строке 1.5. раздела 1 указывается сумма дохода, полученного при бесплатном получении товаров, работ, услуг.

19.10. В строке 1.6. раздела 1 указывается сумма дохода, полученного при бесплатной передаче товаров.

19.11. В строке 1.7. раздела 1 указывается сумма дохода, полученного при бесплатном выполнении работ, оказании услуг.

19.12. В строке 1.8. раздела 1 указывается сумма списанной кредиторской задолженности.

19.13. В строке 1.9. раздела 1 указывается сумма прочих доходов.

Раздел XX. Порядок заполнения раздела 2 приложения 4 «Расходы, включаемые в валовые расходы отчетного периода»

20.1. В графе 1 таблицы «№ п/п» проставляется порядковый номер записи.

20.2. В графе 2 указывается сумма понесенных расходов, включаемых в валовые расходы отчетного периода.

20.3. В графе 3 «Сумма» указывается сумма операции.

20.4. В строке 2 раздела 2 указывается общая сумма валовых расходов, включаемых в отчетный период (сумма строк 2.1– 2.10) .

20.5. В строке 2.1 раздела 2 указывается сумма расходов, связанных с приобретением товаров.

20.6. В строке 2.2. раздела 2 указывается сумма расходов, связанных с приобретением сырья, материалов для изготовления собственной продукции.

20.7. В строке 2.3. раздела 2 указывается сумма амортизационных отчислений.

20.8. В строке 2.4. раздела 2 указывается сумма расходов, связанных с приобретением работ, услуг.

20.9. В строке 2.5. раздела 2 указывается сумма фактически выплаченной заработной платы (в том числе по контрактам, трудовым договорам, договорам подряда и другим гражданско – правовым договорам).

20.10. В строке 2.6. раздела 2 указывается сумма расходов по уплате налогов, сборов и обязательных платежей в Республиканский и местный бюджеты Донецкой Народной Республики в соответствии с подпунктом 72.2.3 пункта 72.2 статьи 72 Закона.

20.11. В строке 2.7. раздела 2 указывается сумма расходов на коммунальные услуги.

20.14. В строке 2.10. раздела 2 указывается сумма прочих расходов.

Раздел XXI. Порядок заполнения общей части приложения 5 «Валовые доходы и валовые расходы отчетного периода плательщиков сельскохозяйственного налога»

21.1. В поле «Отчетный период» указываются цифрами период (квартал) и год (в четырехзначном формате), за который подается декларация.

21.2. В поле «ИКЮЛ/РНУКН» указывается идентификационный код юридического лица (в первых двух клетках проставляются «0») или регистрационный номер учетной карточки налогоплательщика. Физические лица, которые отказались от принятия регистрационного номера учетной карточки налогоплательщика в соответствии с законодательством, указывают серию и номер паспорта.

21.3. В поле «Наименование плательщика» указывается полное наименование юридического лица либо фамилия, имя, отчество физического лица – предпринимателя согласно регистрационным документам.

Раздел XXII. Порядок заполнения Раздела 1 приложения 5 «Валовые доходы отчетного периода»

22.1. В графе 1 таблицы «№ п/п» проставляется порядковый номер записи.

22.2. В графе 2 указываются полученные доходы, включаемые в валовые доходы отчетного периода.

22.3. В графе 3 «Сумма» указывается сумма операции.

22.4. В строке 1 раздела 1 указывается общая сумма валовых доходов, полученных в отчетном периоде (сумма строк 1.1 – 1.2).

22.5. В строке 1.1 указывается общая сумма валовых доходов, полученных от ведения сельскохозяйственной деятельности в отчетном периоде (сумма строк 1.1.1– 1.1.4)

22.6. В строке 1.1.1.1 указывается сумма дохода от реализации сельскохозяйственной продукции собственного производства физическим лицам – пайщикам в счет арендной платы за земельные участки.

22.7. В строке 1.1.2 указывается сумма дохода от оказания сельскохозяйственных работ/услуг.

22.8. В строке 1.1.3 указывается стоимость товаров, возвращенных покупателем (при условии включения в состав валовых расходов прошлых отчетных периодов)

22.9. В строке 1.1.4 указываются прочие доходы, связанные с ведением сельскохозяйственной деятельности, и установленные статьей 81 Закона.

22.10. В строке 1.2 указывается сумма дохода полученная от ведения иной деятельности.

22.11. В строке 1.2.1 указывается сумма дохода от реализации товаров собственного производства.

22.12. В строке 1.2.2 указывается сумма дохода от реализации приобретенных товаров.

22.13. В строке 1.2.3 указывается сумма дохода от выполнения работ/оказания услуг.

22.14. В строке 1.2.4 указывается сумма дохода от сдачи в аренду недвижимости.

22.15. В строке 1.2.5 указывается стоимость товаров, возвращенных покупателем при условии включения в состав валовых расходов прошлых отчетных периодов.

22.16. В строке 1.2.6 указывается сумма прочих доходов, не предусмотренных строками 1.2.1-1.2.5.

Раздел XXIII. Порядок заполнения Раздела 2 приложения 5 «Валовые расходы отчетного периода»

23.1. В графе 1 таблицы «№ п/п» проставляется порядковый номер записи.

23.2. В графе 2 указываются полученные доходы, включаемые в валовые доходы отчетного периода.

23.3. В графе 3 «Сумма» указывается сумма операции.

23.4. В строке 2 указывается общая сумма валовых расходов, включаемых в отчетный период (сумма строк 2.1 – 2.14)

23.5. В строке 2.1 указывается сумма расходов на приобретение товаров.

23.6. В строке 2.2 указывается сумма расходов на приобретение сырья, материалов для ведения хозяйственной деятельности.

23.7. В строке 2.3 указывается сумма расходов, связанных с приобретением товаров, работ, услуг, определенных фондом специального назначения в рамках бюджетных программ Республики.

23.8. В строке 2.4 указывается сумма расходов, связанных с арендой имущества.

23.9. В строке 2.5 указывается сумма начисленной амортизации.

23.10. В строке 2.6 указывается сумма расходов, связанных с приобретением основных средств.

23.11. В строке 2.7 указывается сумма расходов, связанная с фактически выплаченной заработной платой и доходов (в том числе по контрактам, трудовым договорам, договорам подряда и т.д.) физическим лицам.

23.12. В строке 2.7.1 указывается сумма расходов из строки 3.7 по выплатам физическим лицам–пайщикам.

23.13. В строке 2.8 указывается сумма расходов, связанных с уплатой налогов, сборов и обязательных платежей в Республиканский и местный бюджеты ДНР, в соответствии с подпунктом 72.2.3 пункта 72.2 статьи 72 Закона.

23.14. В строке 2.9 указывается сумма расходов, связанная с ремонтом основных средств, в соответствии с подпунктом 72.2.12 пункта 72.2 статьи 72 Закона.

23.15. В строке 2.10 указываются расходы, связанные с оплатой коммунальных услуг.

23.16. В строке 2.11 указываются расходы, связанные с приобретением горюче–смазочных материалов для ведения хозяйственной деятельности.

23.17. В строке 2.12 указывается стоимость товара, возвращенная покупателем.

23.18. В строке 2.13 указывается сумма расходов, связанная с приобретением работ/услуг.

23.19. В строке 2.14 указываются прочие расходы, не предусмотренные строками 3.1 – 3.13.

Раздел XXIV. Порядок заполнения Раздела 2 приложения 5 «Расчет доли дохода от реализации сельскохозяйственной продукции»

24.1. В строке 2 указывается общая сумма валовых доходов, полученных в отчетном периоде (сумма строк 1 и 2 Раздела 1).

24.2. В строке 2.1 указывается процентное соотношение дохода от реализации произведенной сельскохозяйственной продукции, включая продукцию ее первичной переработки, произведенную из сельскохозяйственного сырья собственного производства к (стр.1.1*100/стр.3).

Раздел XXV. Порядок заполнения Раздела 4 Приложения 5 «Отчет о целевом использовании денежных средств, аккумулированных на специальном счете, плательщиком сельскохозяйственного налога»

25.1. В строке 4.1 указывается остаток средств на специальном счете на начало отчетного периода.

25.2. В строке 4.2 указывается сумма налога на прибыль задекларированная в отчетном периоде.

25.3. В строке 4.3 указывается сумма налога перечисленная на специальный счет в отчетном периоде.

25.4. В стоке 4.4 указывается сумма денежных средств, использованная в отчетном периоде со специального счета.

Раздел XXVI. Порядок заполнения Приложения 6 «Валовые доходы отчетного периода плательщиков особого режима налогообложения налогом на прибыль и налогом с оборота»

26.1. В поле «Отчетный период» указываются цифрами период (квартал) и год (в четырехзначном формате), за который подается декларация.

26.2. В поле «ИКЮЛ/РНУКН» указывается идентификационный код юридического лица (в первых двух клетках проставляются «0») или регистрационный номер учетной карточки налогоплательщика. Физические лица, которые отказались от принятия регистрационного номера учетной карточки налогоплательщика в соответствии с законодательством, указывают серию и номер паспорта.

26.3. В поле «Наименование плательщика» указывается полное наименование юридического лица либо фамилия, имя, отчество физического лица – предпринимателя согласно регистрационным документам.

Раздел XXVII. Порядок заполнения Раздела 1 Приложения 6 «Доходы, включаемые в валовые доходы отчетного периода»

27.1. В строке 1 указывается общая сумма валовых доходов, полученных в отчетном периоде (сумма строк 1.1–1.4).

27.2. В строке 1.1 указывается доход, полученный от реализации сельскохозяйственной продукции собственного производства.

27.3. В строке 1.2 указывается доход, полученный от оказания сельскохозяйственных работ/услуг.

27.4. В строке 1.3 указывается стоимость товаров, возвращенных покупателем (при условии включения в состав валовых расходов прошлых отчетных периодов).

27.5. В строке 1.4 указываются прочие доходы, связанные с ведением сельскохозяйственной деятельности.

Раздел XXVIII. Порядок заполнения Раздела 2 Приложения 6 «Расходы, включаемые в валовые расходы отчетного периода»

28.1. В строке 2 указывается общая сумма валовых расходов, включаемых в отчетный период (сумма стр.2.1- стр.2.6).

28.2. В строке 2.1 указывается общая сумма материальных расходов (стр.2.1.1+2.1.2+2.1.3+2.1.4+2.1.5+2.1.6+2.1.7 минус стр.2.1.8).

28.3. В строке 2.1.1 указывается общая сумма расходов на приобретение сырья и (или) материалов.

28.4. В строке 2.1.1.1 указывается сумма расходов на приобретение семенного материала.

28.5. В строке 2.1.1.2 указывается сумма расходов на приобретение средств защиты растений.

28.6. В строке 2.1.1.3 указывается сумма расходов на приобретение горюче–смазочных материалов (для ведения хозяйственной деятельности).

28.7. В строке 2.1.2 указывается сумма расходов на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты, предусмотренных законодательством Донецкой Народной Республики и другого имущества, не являющегося амортизируемым имуществом.

28.8. В строке 2.1.3 указывается сумма расходов связанных с приобретением основных средств.

28.9. В строке 2.1.4 указывается сумма расходов на приобретение топлива, воды, энергии всех видов, расходуемых на технологические цели, выработку всех видов энергии, отопление зданий.

28.10. В строке 2.1.5 указывается общая сумма расходов на приобретение работ и услуг.

28.11. В строке 2.1.5.1 указывается сумма расходов связанных с арендой недвижимости.

28.12. В строке 2.1.5.2 указывается сумма расходов из строки 2.1.6, связанная с оплатой коммунальных услуг.

28.13. В строке 2.1.5.3 указывается сумма выплат физическим лицам – пайщикам.

28.14. В строке 2.1.6 указывается сумма технологических потерь при производстве и (или) транспортировке.

28.15. В строке 2.1.7 указывается стоимость возвратных отходов.

28.16. В строке 2.1.8 указывается сумма потерь от недостачи и (или) порчи при хранении и транспортировке материально–производственных запасов в пределах норм естественной убыли.

28.17. В строке 2.2 указывается сумма расходов на оплату труда.

28.18. В строке 2.3 указывается сумма начисленной амортизации.

28.19. В строке 2.4 указывается стоимость товара, возвращенного покупателем (указывается сумма, соответствующая стоимости возвращенного товара уменьшенная на сумму налога с оборота).

28.20. В строке 2.5 указывается сумма расходов по расчетам с республиканским и местным бюджетом Донецкой Народной Республики в соответствии с подпунктом 72.2.3 пункта 72.2 статьи 72 Закона.

28.21. В строке 2.6 указывается сумма прочих расходов, связанных с ведением сельскохозяйственной деятельности.

Раздел XXIX. Порядок заполнения общей части приложения 7 «Доходы и расходы, не включаемые в состав валовых доходов и валовых расходов отчетного периода»

29.1. В поле «Отчетный период» указываются цифрами месяц и год (в четырехзначном формате), за который подается приложение к декларации.

29.2. В поле «ИКЮЛ/РНУКН» указывается идентификационный код юридического лица (в первых двух клетках проставляются 0) или регистрационный номер учетной карточки налогоплательщика. Плательщики – физические лица, которые отказались от принятия регистрационного номера в соответствии с законодательством, указывают серию и номер паспорта.

29.3 В поле «Наименование плательщика» указывается полное наименование субъекта хозяйствования – юридического лица или фамилия, имя, отчество физического лица – предпринимателя согласно регистрационным документам.

Раздел XXX. Порядок заполнения раздела 1 приложения 7 «Доходы, не включаемые в валовые доходы отчетного периода»

30.1. В графе 1 таблицы «№ п/п» проставляется порядковый номер записи.

30.2. В графе 2 указывается сумма полученных доходов, не включаемых в валовые доходы отчетного периода.

30.3. В графе 3 «Сумма» указывается сумма операции.

30.4. В строке 1 раздела 1 указывается общая сумма валовых доходов, полученных в отчетном периоде (сумма строк 1.1– 1.7).

30.5. В строке 1.1 раздела 1 указываются суммы денежных средств, полученных в качестве кредитных средств.

30.6. В строке 1.2. раздела 1 указывается стоимость товаров, переданных для реализации по договорам комиссии, поручения, консигнации и прочим аналогичным договорам (для комитентов).

30.7. В строке 1.3. раздела 1 указывается сумма расходов по оплате коммунальных услуг, подлежащих возмещению арендатором.

30.8. В строке 1.4. раздела 1 указывается сумма денежных средств, полученных от реализации товаров по договорам комиссии, поручения, консигнации и прочим аналогичным договорам (для комиссионеров).

30.9. В строке 1.5. раздела 1 указывается сумма, полученной возвратной финансовой помощи.

30.10. В строке 1.6. раздела 1 указываются суммы денежных средств или стоимость имущества (кроме товаров), поступающие предприятию в виде прямых инвестиций или реинвестиций в корпоративные права.

30.11. В строке 1.7. раздела 1 указываются суммы денежных средств или стоимость имущества, полученные субъектом хозяйствования в виде целевых государственных дотаций или государственной помощи.

Раздел XXXI. Порядок заполнения раздела 2 приложения 7 «Расходы, не включаемые в валовые расходы отчетного периода»

31.1. В графе 1 таблицы «№ п/п» проставляется порядковый номер записи.

31.2. В графе 2 указывается сумма понесенных расходов, не включаемых в валовые расходы отчетного периода.

31.3. В графе 3 «Сумма» указывается сумма операции.

31.4. В строке 2 раздела 2 указывается общая сумма валовых расходов, не включаемых в отчетный период (сумма строк 2.1– 2.15).

31.5. В строке 2.1 раздела 2 указывается сумма непроизводственных расходов согласно подпунктом 72.3.11 пункта 72.3 статьи 72 Закона.

31.6. В строке 2.2. раздела 2 указывается сумма возвращенных денежных средств, ранее полученных как кредитные.

31.7. В строке 2.3. раздела 2 указывается стоимость товаров, полученных для реализации (распространения) по договорам комиссии, поручения, консигнации и прочим аналогичным договорам.

31.8. В строке 2.4. раздела 2 указывается сумма денежных средств, перечисленных за реализованные товары по договорам комиссии, поручения, консигнации и прочим аналогичным договорам (для комиссионеров).

31.9. В строке 2.5. раздела 2 указывается стоимость приобретенных основных средств, сумма расходов на самостоятельное изготовление (создание) основных средств.

31.10. В строке 2.6. раздела 2 указываются суммы денежных средств (стоимость товаров, оборудования, инструментов), полученных в виде международной технической помощи от иностранных государств, в соответствии с международными соглашениями, целевых государственных дотаций или государственной помощи.

31.11. В строке 2.7. раздела 2 указывается сумма возвратной финансовой помощи, возвращенной в отчетном периоде.

31.12. В строке 2.8. раздела 2 указываются расходы на охрану труда и технику безопасности в размере 50%.

31.13. В строке 2.9. раздела 2 указывается сумма подоходного налога с выплаченных дивидендов.

31.14. В строке 2.10. раздела 2 указываются стоимость сельскохозяйственной продукции, приобретенной согласно подпункту 72.3.14 пункта 72.3 статьи 72 Закона.

31.15. В строке 2.11. раздела 2 указываются расходы, связанные с приобретением товаров, работ, услуг у субъектов хозяйствования, находящихся на І группе упрощенного налога.

31.16. В строке 2.12. раздела 2 указываются расходы, связанные с приобретением товаров у физических лиц–предпринимателей, находящихся на патентной системе налогообложения.

31.17. В строке 2.13. раздела 2 указывается расходы на ремонт основных средств в размере 50 процентов от суммы осуществленных в отчетном периоде ремонтов.

31.18. В строке 2.14. раздела 2 указывается сумма расходов, перечисленная в счет оплаты за коммунальных услуги, подлежащая возмещению арендатором.

31.19. В строке 2.15. раздела 2 указываются прочие расходы, не связанные с хозяйственной деятельностью.

Раздел XXXII. Порядок заполнения общей части приложения 8 «Расчет сельскохозяйственного налога»

32.1. В поле «Отчетный период» указываются цифрами период (квартал) и год (в четырехзначном формате), за который подается декларация.

32.2. В поле «ИКЮЛ/РНУКН» указывается идентификационный код юридического лица (в первых двух клетках проставляются «0») или регистрационный номер учетной карточки налогоплательщика. Физические лица, которые отказались от принятия регистрационного номера учетной карточки налогоплательщика в соответствии с законодательством, указывают серию и номер паспорта.

32.3. В поле «Наименование плательщика» указывается полное наименование юридического лица либо фамилия, имя, отчество физического лица – предпринимателя согласно регистрационным документам.

Раздел XXXIII. Порядок заполнения Раздела 1 Приложения 8 «Полученные доходы, включаемые в валовые доходы отчетного периода (растениеводство, садоводство, виноградарство)»

33.1. В строке 1 указывается общая сумма валового дохода, полученная в текущем периоде при реализации продукции растениеводства, садоводства, виноградарства без последующей переработки.

33.2. В строке 2 указывается общая сумма валового дохода, полученная в отчетном периоде в результате переработки продукции растениеводства и садоводства.

Раздел XXXIV. Порядок заполнения Раздела 2 Приложения 8 «Полученные доходы, включаемые в валовые доходы отчетного периода (животноводство, птицеводство)»

34.1. В строке 3 указывается общая сумма валового дохода, полученная в отчетном периоде при реализации продукции животноводства без последующей переработки.

34.2. В строке 4 указывается общая сумма валового дохода, полученная в отчетном периоде в результате переработки продукции животноводства.

Раздел XXXV. Порядок заполнения Раздела 3 Приложения 8 «Расчет налога»

35.1. В строке 5 указывается общая сумма осуществленных покупателям возвратов денежных средств.

35.2. В строке 5.1 указывается сумма возвратов денежных средств от дохода, включенного в стр. 1

35.3. В строке 5.2 указывается сумма возвратов денежных средств от дохода, включенного в стр. 2.

35.4. В строке 5.3 указывается сумма возвратов денежных средств от дохода, включенного в стр. 3

35.5. В строке 5.4 указывается сумма возвратов денежных средств от дохода, включенного в стр. 4

35.6. В строке 6 указывается сумма начисленного сельскохозяйственного налога по разделу 1, которая рассчитывается по формуле:

(стр.1 минус стр.5.1)*1,5% + (стр. 2 минус стр. 5.2)*3%.

35.7. В строке 7 указывается сумма начисленного налога по разделу 2, которая рассчитывается по формуле:

(стр.3 минус стр.5.3)*1%+(стр.4 минус стр.5.4)*2%

35.8. В строке 8 указывается общая сумма начисленного сельскохозяйственного налога (стр.6 + стр.7).

Раздел XXXVII. Порядок заполнения Раздела 4 Приложения 8 «Исправление ошибок»

36.1. В строке 9 указывается начисленная сумма сельскохозяйственного налога по данным ранее поданного расчета (стр. 8 расчета, которая уточняется).

36.2. В строке 10 указывается сумма уменьшения начисленного сельскохозяйственного налога в связи с исправлением ошибки (строка 9 минус строка 8). Строка заполняется в случае, если значение строки 9 больше суммы, указанной в строке 8.

36.3. В строке 11 указывается сумма увеличения начисленного сельскохозяйственного налога в связи с исправлением ошибки (строка 8 минус строка 9). Строка заполняется в случае, если значение строк 8 больше суммы, указанной в строке 9.

36.4. В строке 12 указывается сумма штрафной санкции от суммы доначисленного налога (строка 11 * 3%), согласно пункту 31.2 статьи 31 Закона.

Раздел XXXVII. Порядок заполнения общей части приложения 9 «Расшифровка операций, не включаемых в состав валовых доходов и валовых расходов отчетного периода»(реестр контрагентов по приложению 7)

37.1. В поле «Отчетный период» указываются цифрами месяц и год (в четырехзначном формате), за который подается приложение к декларации.

37.2. В поле «ИКЮЛ/РНУКН» указывается идентификационный код юридического лица (в первых двух клетках проставляются 0) или регистрационный номер учетной карточки налогоплательщика. Плательщики – физические лица, которые отказались от принятия регистрационного номера в соответствии с законодательством, указывают серию и номер паспорта.

37.3. В поле «Наименование плательщика» указывается полное наименование субъекта хозяйствования – юридического лица либо фамилия, имя, отчество физического лица – предпринимателя согласно регистрационным документам.Раздел XXXVIII. Порядок заполнения раздела 1 приложения 9 «Расшифровка доходов, не подлежащих включению в валовые доходы отчетного периода»

38.1. В графе 1 таблицы «№ п/п» проставляется порядковый номер записи.

38.2. В графе 2 «Код контрагента» указывается идентификационный код юридического лица – контрагента или регистрационный номер учетной карточки налогоплательщика – контрагента. Плательщики – физические лица, которые отказались от принятия регистрационного номера в соответствии с законодательством, указывают серию и номер паспорта.

38.3. В графе 3 «Наименование контрагента» указывается наименование контрагента.

38.4. В графе 4 «Сумма» указывается сумма операции.

38.5. В графе 5 «Номер строки Раздела 1 Приложения 7» указывается ссылка на расшифровку статьи доходов, не включаемых в отчетный период.

38.6. Итоговая сумма строк раздела 1 соответствует сумме строки 1 раздела 1 Приложения 7.

Раздел XXXIX. Порядок заполнения раздела 2 приложения 9 «Расшифровка расходов, не подлежащих включению в валовые расходы отчетного периода»

39.1. В графе 1 таблицы «№ п/п» проставляется порядковый номер записи.

39.2. В графе 2 «Код контрагента» указывается идентификационный код юридического лица – контрагента или регистрационный номер учетной карточки налогоплательщика–контрагента. Плательщики – физические лица, которые отказались от принятия регистрационного номера в соответствии с законодательством, указывают серию и номер паспорта.

39.3. В графе 3 «Наименование контрагента» указывается наименование контрагента.

39.4. В графе 4 «Сумма» указывается сумма операции.

39.5. В графе 5 «Номер строки Раздела 2 Приложения 7» указывается ссылка на расшифровку статьи расходов , не включаемых в отчетный период.

39.6. Итоговая сумма строк раздела 2 соответствует сумме строки 1 раздела 2 Приложения 7.

Раздел XL. Порядок заполнения общей части приложения 10 «Реестр выданных и полученных накладных по операциям возврата товарно–материальных ценностей»

40.1. В поле «Отчетный период» указываются цифрами месяц и год (в четырехзначном формате), за который подается приложение к декларации.

40.2. В поле «ИКЮЛ/РНУКН» указывается идентификационный код юридического лица (в первых двух клетках проставляются 0) или регистрационный номер учетной карточки налогоплательщика. Плательщики – физические лица, которые отказались от принятия регистрационного номера в соответствии с законодательством, указывают серию и номер паспорта.40.3. В поле «Наименование плательщика» указывается полное наименование субъекта хозяйствования – юридического лица либо фамилия, имя, отчество физического лица – предпринимателя согласно регистрационным документам.

Раздел XLI. Порядок заполнения раздела 1 приложения 10 «Реестр выданных (возвратных) накладных в отчетном периоде»

41.1. В графе 1 таблицы «№ п/п» проставляется порядковый номер записи.

41.2. В графе 2 «Код контрагента» указывается идентификационный код юридического лица – контрагента или регистрационный номер учетной карточки налогоплательщика – контрагента. Плательщики – физические лица, которые отказались от принятия регистрационного номера в соответствии с законодательством, указывают серию и номер паспорта.

41.3. В графе 3 «Наименование контрагента» указывается название контрагента поставщика, которому возвращается товар.

41.4. В графе 4 «Дата составления документа» указывается дата составления документа по осуществленным операциям.

41.5. В графе 5 «Номер документа» указывается номер документа по осуществленным операциям.

41.6. В графе 6 «Сумма» указывается сумма операции.

Раздел XLII. Порядок заполнения раздела 2 приложения 10 «Реестр полученных (возвратных) накладных в отчетном периоде»

42.1. В графе 1 таблицы «№ п/п» проставляется порядковый номер записи.

42.2. В графе 2 «Код контрагента» указывается идентификационный код юридического лица – контрагента или регистрационный номер учетной карточки налогоплательщика. Плательщики – физические лица, которые отказались от принятия регистрационного номера в соответствии с законодательством, указывают серию и номер паспорта.

42.3. В графе 3 «Наименование контрагента» указывается название контрагента покупателя, который вернул товар.

42.4. В графе 4 «Дата составления документа» указывается дата составления документа по осуществленным операциям.

42.5. В графе 5 «Номер документа» указывается номер документа по осуществленным операциям.

42.6. В графе 6 «Сумма» указывается сумма операции.

Раздел XLIII. Порядок заполнения приложения 11 «Сведения о льготах по налогу на прибыль, для субъектов хозяйствования, участвующих в инвестиционной политике в рамках республиканских программ Донецкой Народной Республики»

43.1. В поле «Отчетный период» указываются цифрами месяц и год (в четырехзначном формате), за который подается приложение к декларации.

43.2. В поле «ИКЮЛ/РНУКН» указывается идентификационный код юридического лица (в первых двух клетках проставляются 0) или регистрационный номер учетной карточки налогоплательщика. Плательщики – физические лица, которые отказались от принятия регистрационного номера в соответствии с законодательством, указывают серию и номер паспорта.

43.3 В поле «Наименование плательщика» указывается полное наименование субъекта хозяйствования – юридического лица либо фамилия, имя, отчество физического лица – предпринимателя согласно регистрационным документам.

43.4 В графе 1 таблицы «№ п/п» проставляется порядковый номер записи.

43.5. В графе 2 «Распоряжение о предоставлении налоговой льготы» указывается вид нормативного правового акта/распоряжения о предоставлении налоговой льготы.

43.6. В графе 3 «Распоряжение о предоставлении налоговой льготы» указывается дата принятия нормативного правового акта/распоряжения о предоставлении налоговой льготы.

43.7. В графе 4 «Распоряжение о предоставлении налоговой льготы» указывается номер нормативного правового акта/распоряжения о предоставлении налоговой льготы.

43.8. В графе 5 «Сумма предоставленной налоговой льготы согласно Распоряжению» указывается сумма исчисленной налоговой льготы по предоставленной процентной ставке.

43.9. В графе 6 «Сумма налоговой льготы, на которую уменьшается налог на прибыль» указывается сумма налоговой льготы в периодах, предшествующих отчетному.

43.10. В графе 7 «Сумма налоговой льготы, на которую уменьшается налог на прибыль» указывается сумма налоговой льготы в отчетном периоде (соответствует строке 15 декларации).

43.11. В графе 8 «Сумма неиспользованной налоговой льготы» указывается сумма налоговой льготы, которая получена, но не использована в отчетном периоде

Раздел XLIV. Порядок заполнения общей части приложения 12 «Расчет сумм сбора за вывоз/продажу отдельных видов товаров за отчетный период»

44.1. В поле «Отчетный период» указываются цифрами месяц и год (в четырехзначном формате), за который подается приложение к декларации.

44.2. В поле «ИКЮЛ/РНУКН» указывается идентификационный код юридического лица (в первых двух клетках проставляются 0) или регистрационный номер учетной карточки налогоплательщика. Плательщики – физические лица, которые отказались от принятия регистрационного номера в соответствии с законодательством, указывают серию и номер паспорта.44.3. В поле «Наименование плательщика» указывается полное наименование субъекта хозяйствования – юридического лица либо фамилия, имя, отчество физического лица – предпринимателя согласно регистрационным документам.

Раздел XLV. Порядок заполнения раздела 1 приложения 12 «Сбор за вывоз субъектами хозяйствования ДНР отдельных видов товаров на территорию Российской Федерации и других стран (за исключением Украины)»

45.1. В графе 1 таблицы «№ п/п» проставляется порядковый номер записи.

45.2. В графе 2 «Наименование ТМЦ» указывается вид товара/продукции.

45.3. В графе 3 «Объем вывезенной/проданной продукции» указывается количество реализованной продукции за отчетный период.

45.4.В графе 4 «Сумма сбора, подлежащая уплате» указывается сумма сбора, которая подлежит уплате субъектом хозяйствования за определенный вид товара в российских рублях.

45.5. В графе 5 «Сумма фактически уплаченного сбора» указывается сумма сбора, которая фактически уплачена субъектом хозяйствования за определенный вид товара в российских рублях.

45.6. В строке 1.1 раздела 1 указывается наименование и информация о товаре, за который уплачивается сбор – лом черных металлов.

45.7. В строке 1.2 раздела 1 указывается наименование и информация о товаре, за который уплачивается сбор – лом цветных металлов.

45.8. В строке 1.3 раздела 1 указывается наименование и информация о товаре, за который уплачивается сбор – угля, угольной продукции (кроме вывоза угольного концентрата коксующей группы).

45.9. В строке 1.4. раздела 1 указывается наименование и информация о товаре, за который уплачивается сбор – угольный концентрат коксующей группы.

45.10. В строке 1.5. раздела 1 указывается наименование и информация о товаре, за который уплачивается сбор – мука всех сортов.

45.11. В строке 1.6. раздела 1 указывается наименование и информация о товаре, за который уплачивается сбор – продовольственная пшеница 1,2,3 классов.

Раздел XLVI. Порядок заполнения раздела 2 приложения 12 «Сбор за вывоз субъектами хозяйствования ДНР отдельных видов товаров на территорию Украины»

46.1. В графе 1 таблицы «№ п/п» проставляется порядковый номер записи.

46.2. В графе 2 «Наименование ТМЦ» указывается вид товара/продукции.

46.3. В графе 3 «Объем вывезенной/проданной продукции» указывается количество реализованной продукции за отчетный период.

46.4.В графе 4 «Сумма сбора, подлежащая уплате» указывается сумма сбора, которая подлежит уплате субъектом хозяйствования за определенный вид товара в российских рублях.

46.5. В графе 5 «Сумма фактически уплаченного сбора» указывается сумма сбора, которая фактически уплачена субъектом хозяйствования за определенный вид товара в российских рублях.

46.6. В строке 2.1 раздела 2 указывается наименование и информация о товаре, за который уплачивается сбор – лом черных металлов.

46.7. В строке 2.2 раздела 2 указывается наименование и информация о товаре, за который уплачивается сбор – лом цветных металлов.

46.8. В строке 2.3 раздела 2 указывается наименование информация о товаре, за который уплачивается сбор – угля, угольной продукции (кроме вывоза угольного концентрата коксующей группы).

46.9. В строке 2.4. раздела 2 указывается наименование информация о товаре, за который уплачивается сбор – угольный концентрат коксующей группы.

46.10. В строке 2.5. раздела 2 указывается наименование информация о товаре, за который уплачивается сбор – мука всех сортов.

46.11. В строке 2.6. раздела 2 указывается наименование информация о товаре, за который уплачивается сбор – продовольственная пшеница 1,2,3 классов.

Раздел XLVII. Порядок заполнения раздела 3 приложения 12 «Сбор за продажу субъектами хозяйствования ДНР отдельных видов товаров на территории Донецкой Народной Республики»

47.1. В графе 1 таблицы «№ п/п» проставляется порядковый номер записи.

47.2. В графе 2 «Наименование ТМЦ» указывается вид товара/продукции.

47.3. В графе 3 «Объем вывезенной/проданной продукции» указывается количество реализованной продукции за отчетный период.

47.4.В графе 4 «Сумма сбора, подлежащая уплате» указывается сумма сбора, которая подлежит уплате субъектом хозяйствования за определенный вид товара в российских рублях.47.5. В графе 5 «Сумма фактически уплаченного сбора» указывается сумма сбора, которая фактически уплачена субъектом хозяйствования за определенный вид товара в российских рублях.

47.6. В строке 3.1 раздела 3 указывается наименование и информация о товаре, за который уплачивается сбор – лом черных металлов.

47.7. В строке 3.2 раздела 3 указывается наименование и информация о товаре, за который уплачивается сбор – лом цветных металлов.

47.8. В строке 3.3 раздела 3 указывается наименование и информация о товаре, за который уплачивается сбор – угля, угольной продукции.

Раздел XLVIII. Порядок заполнения приложения 13 «Расчет амортизации основных средств»

48.1. В поле «Отчетный период» указываются цифрами месяц и год (в четырехзначном формате), за который подается приложение к декларации.

48.2. В поле «ИКЮЛ/РНУКН» указывается идентификационный код юридического лица (в первых двух клетках проставляются 0) или регистрационный номер учетной карточки налогоплательщика. Плательщики – физические лица, которые отказались от принятия регистрационного номера в соответствии с законодательством, указывают серию и номер паспорта.

48.3. В поле «Наименование плательщика» указывается полное наименование субъекта хозяйствования – юридического лица либо фамилия, имя, отчество физического лица – предпринимателя согласно регистрационным документам.

48.4. В графе 1 таблицы «Группа основных средств» указывается классификация основных средств.

48.5. В графе 2 «Балансовая стоимость на начало отчетного периода» указывается общая балансовая стоимость основных средств на начало отчетного периода.

48.6. В графе 3 «Балансовая стоимость на начало отчетного периода» указывается балансовая стоимость основных средств на начало отчетного периода, подлежащих амортизации в налоговом учете.

48.7. В графе 4 «Увеличение балансовой стоимости основных средств в отчетном периоде» указывается общая сумма, на которую увеличилась балансовая стоимость основных средств в отчетном периоде.

48.8. В графе 5 «Увеличение балансовой стоимости основных средств в отчетном периоде» указывается стоимость приобретенных основных средств группы в отчетном периоде.

48.9. В графе 6 «Увеличение балансовой стоимости основных средств в отчетном периоде» указывается сумма увеличения балансовой стоимости основных средств группы за счет осуществления достройки, дооборудования, реконструкции, модернизации, технического перевооружения в соответствии с подпунктом 77.10.3.1. подпункта 77.10.3 пункта 77.10 статьи 77 Закона.

48.10. В графе 7 «Увеличение балансовой стоимости основных средств в отчетном периоде» указывается балансовая стоимость основных средств, полученных от государства в оперативное управление и зачисленных на баланс.

48.11. В графе 8 «Увеличение балансовой стоимости основных средств в отчетном периоде» указывается балансовая стоимость бесплатно полученных или внесенных в уставный капитал основных средств.

48.12. В графе 9 «Увеличение балансовой стоимости основных средств в отчетном периоде» указывается балансовая стоимость основных средств, полученных в рамках целевого финансирования (целевых поступлений) от государства или приобретенных (изготовленных) за счет бюджетных средств целевого финансирования.

48.13. В графе 10 «Увеличение балансовой стоимости основных средств в отчетном периоде» указывается сумма увеличения балансовой стоимости основных средств группы за счет осуществления ремонтов в соответствии с подпунктом 77.10.2.3. подпункта 77.10.2 пункта 77.10 статьи 77 Закона.

48.14. В графе 11 «Выбытие основных средств в отчетном периоде» указывается общая сумма стоимости основных средств выведенных из эксплуатации в отчетном периоде.

48.15. В графе 12 «Выбытие основных средств в отчетном периоде» указывается балансовая стоимость реализованных основных средств.

48.16. В графе 13 «Выбытие основных средств в отчетном периоде» указывается балансовая стоимость списанных основных средств.

48.17. В графе 14 «Балансовая стоимость основных средств не подлежащих амортизации в налоговом учете» указывается общая балансовая стоимость основных средств, которые согласно Закону не подлежат амортизации в налоговом учете.

48.18. В графе 15 «Балансовая стоимость основных средств не подлежащих амортизации в налоговом учете» балансовая стоимость основных средств переданных в безвозмездное пользование по договорам ссуды и прочим подобным договорам.

48.19. В графе 16 «Балансовая стоимость основных средств не подлежащих амортизации в налоговом учете» указывается балансовая стоимость основных средств переведенных по решению руководства на консервацию продолжительностью свыше трех месяцев.

48.20. В графе 17 «Балансовая стоимость основных средств не подлежащих амортизации в налоговом учете» указывается балансовая стоимость основных средств находящихся по решению руководства на реконструкции и модернизации продолжительностью свыше трех месяцев.

48.21. В графе 18 «Балансовая стоимость основных средств не подлежащих амортизации в налоговом учете» указывается балансовая стоимость основных средств используемых на цели, не связанные с хозяйственной деятельность.

48.22. В графе 19 «Балансовая стоимость основных средств не подлежащих амортизации в налоговом учете» указывается балансовая стоимость основных средств, расходы на приобретение которых включены в состав валовых расходов согласно подпункту 72.2.22 пункта 72.2 статьи 72 Закона.

48.23. В графе 20 «Балансовая стоимость основных средств, подлежащих амортизации в налоговом учете в отчетном периоде» указывается стоимость основных средств, которые подлежат амортизации в отчетном периоде, рассчитывается по формуле: графа 2 + графа 4- графа 11- графа 14.

48.24. В графе 21 «Сумма начисленной амортизации за отчетный период» указывается общая сумма начисленной амортизации за отчетный период по данным налогового учета.

48.25. В графе 22 «Балансовая стоимость основных средств на конец отчетного периода» указывается общая сумма стоимости основных средств на конец отчетного периода.

48.26. В графе 23 «Балансовая стоимость основных средств на конец отчетного периода» указывается стоимость основных средств, подлежащих амортизации в налоговом, учете на конец отчетного периода.

Раздел XLIX. Порядок заполнения приложения 14 «Сведения об операциях, освобожденных от налогообложения налогом на прибыль (не являющихся объектом налогообложения)»

49.1. В поле «Отчетный период» указываются цифрами месяц и год (в четырехзначном формате), за который подается приложение к декларации.

49.2. В поле «ИКЮЛ/РНУКН» указывается идентификационный код юридического лица (в первых двух клетках проставляются 0) или регистрационный номер учетной карточки налогоплательщика. Плательщики – физические лица, которые отказались от принятия регистрационного номера в соответствии с законодательством, указывают серию и номер паспорта.

49.3. В поле «Наименование плательщика» указывается полное наименование субъекта хозяйствования – юридического лица либо фамилия, имя, отчество физического лица – предпринимателя согласно регистрационным документам.

49.4. В графе 1 таблицы «№ п/п» проставляется порядковый номер записи.

49.5. В графе 2 «Нормативный правовой акт о предоставлении налоговой льготы» указывается вид нормативного правового акта (Распоряжение, Указ, Постановление) о предоставлении налоговой льготы.

49.6. В графе 3 «Нормативный правовой акт о предоставлении налоговой льготы» указывается дата принятия нормативного правового акта о предоставлении налоговой льготы.

49.7. В графе 4 «Нормативный правовой акт о предоставлении налоговой льготы» указывается номер нормативного правового акта о предоставлении налоговой льготы.

49.8. В графе 5 «Период действия налоговой льготы» указывается дата начала действия предоставленной налоговой льготы.

49.9. В графе 6 «Период действия налоговой льготы» указывается дата окончания действия предоставленной налоговой льготы.

49.10. В графе 7 «Сумма операций, освобожденных от налогообложения налогом на прибыль (не являющиеся объектом налогообложения)» указывается сумма валовых доходов по операциям, освобожденным от налогообложения налогом на прибыль.

49.11. В графе 8 «Сумма операций, освобожденных от налогообложения налогом на прибыль (не являющиеся объектом налогообложения)» указывается сумма валовых расходов по операциям, освобожденным от налогообложения налогом на прибыль.

49.12. В графе 9 «Сумма операций, освобожденных от налогообложения налогом на прибыль (не являющиеся объектом налогообложения)» указывается прибыль по операциям, освобожденным от налогообложения.

Раздел L. Порядок заполнения Приложения 15 к декларации по налогу на прибыль «Отчет о товарообороте и запасах угля и угольной продукции на промплощадках»

50.1. Приложение к декларации подается в обязательном порядке плательщиками общей системы налогообложения, осуществляющими прием от малых шахт (артелей) рядового угля, подготовку его к обогащению (дробление, классификацию, грохочение, измельчение), а также оптовую и розничную торговлю угольной продукцией.

50.2. В поле «Отчетный период» указываются цифрами месяц и год (в четырехзначном формате), за который подается декларация.

50.3. В поле «ИКЮЛ/РНУКН» указывается для юридического лица — идентификационный код юридического лица, при этом, в первых двух клетках проставляется 0; для физического лица-предпринимателя — регистрационный номер учетной карточки налогоплательщика (или в соответствии с законодательством его серия и номер паспорта без пробелов и специальных символов).

50.4. В поле «Наименование плательщика» указывается название юридического лица или фамилия, имя, отчество физического лица-предпринимателя согласно свидетельству о государственной регистрации юридического лица или физического лица-предпринимателя.

50.5. В столбце «Юридический адрес» указывается адрес, по которому зарегистрировано юридическое лицо или физическое лицо-предприниматель.

50.6. В столбце «Адрес осуществления деятельности» указывается адрес, по которому зарегистрирована промплощадка, на которой осуществляется прием от Артелей рядового угля, подготовка его к обогащению (дробление, классификацию, грохочение, измельчение), а также оптовая и розничная торговля угольной продукцией.

50.7. В разделе 1 «Приобретение рядового угля» (код строки 100) указывается общее количество тонн рядового угля и его суммарное выражение в денежном эквиваленте, приобретенного промплощадкой у артелей в отчетном периоде. Сумма указывается в российских рублях.

50.8. Раздел 2 «Продажа и запасы угля и угольной продукции» заполняется согласно наименованию строк и граф, указанных в таблице. Объем реализованного угля и угольной продукции приводится в тоннах (указывается в целых числах), общая сумма реализации указывается в тысячах российских рублей с одним десятичным знаком.