Вид документа: Приказ

Государственный информационно-правовой фонд: Государственный реестр нормативных правовых актов Донецкой Народной Республики , Нормативные правовые акты Донецкой Народной Республики

Наименование правотворческого органа: Министерство экономического развития Донецкой Народной Республики

Дата документа: 20.04.2021

Номер документа: 54

Дата государственной регистрации: 06.05.2021

Регистрационный номер: 4446

Заголовок документа: Об утверждении Методики оценки эффективности проекта государственно-частного партнерства, муниципально-частного партнерства и определения сравнительного преимущества и формы Предложения о реализации проекта государственно-частного партнерства, муниципально-частного партнерства

Действие документа: Действующий

Классификатор: 020.030.000 - Общие вопросы государственного управления в сфере экономики, социально-культурного и административно-политического строительства, 030.030.010 - Общие положения, 030.120.000 - Договоры и другие обязательства, 030.120.230 - Другие виды обязательств, возникающие из сделок и договоров

Информация об опубликовании:

Официальный сайт Министерства экономического развития Донецкой Народной Республики http://mer.govdnr.ru/, 13.05.2021

Официальный сайт Донецкой Народной Республики http://dnr-online.su/, 13.05.2021

Дополнительные сведения:

Количество страниц: 21

Министерство экономического развития

Донецкой Народной Республики

Приказ

ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

ЗАРЕГИСТРИРОВАН

Регистрационный № 4446

от «06» мая 2021 г.

В соответствии с частью 5 статьи 8, частью 6 статьи 9, пунктом 8 статьи 15 Закона Донецкой Народной Республики «О государственно-частном и муниципально-частном партнерстве», пунктом 2 Постановления Правительства Донецкой Народной Республики от 09 февраля 2021 г. № 7-2 «Об утверждении Порядка оценки эффективности проекта государственно-частного партнерства, муниципально-частного партнерства и определения его сравнительного преимущества», пунктом 10 Порядка оценки эффективности проекта государственно-частного партнерства, муниципально-частного партнерства и определения его сравнительного преимущества, утвержденного Постановлением Правительства Донецкой Народной Республики от 09 февраля 2021 г. № 7-2, руководствуясь пунктами 2.16, 4.3 Положения о Министерстве экономического развития Донецкой Народной Республики, утвержденного Постановлением Совета Министров Донецкой Народной Республики от 10 октября 2019 г. № 30-1,

ПРИКАЗЫВАЮ:

а) Методику оценки эффективности проекта государственно-частного партнерства, муниципально-частного партнерства и определения сравнительного преимущества (прилагается);

б) форму Предложения о реализации проекта государственно-частного партнерства, муниципально-частного партнерства (прилагается).

2. Юридическому отделу организационно-правового департамента предоставить настоящий Приказ на государственную регистрацию в Министерство юстиции Донецкой Народной Республики.

3. Настоящий Приказ вступает в силу со дня официального опубликования.

Приказом Министерства

экономического развития

Донецкой Народной Республики

от 20 апреля 2021 г. № 54

Методика оценки эффективности проекта государственно-частного партнерства, муниципально-частного партнерства и определения сравнительного преимущества

1.1. Настоящая Методика разработана в соответствии с частью 6 статьи 9 Закона Донецкой Народной Республики «О государственно-частном и муниципально-частном партнерстве» (далее — Закон), пунктом 10 Порядка оценки эффективности проекта государственно-частного партнерства, муниципально-частного партнерства и определения его сравнительного преимущества, утвержденного Постановлением Правительства Донецкой Народной Республики от 09 февраля 2021 г. № 7-2.

1.2. Понятия, используемые в настоящей Методике, применяются в значении, определенном Законом.

1.3. Настоящая Методика применяется при разработке предложения о реализации проекта государственно-частного партнерства, проекта муниципально-частного партнерства (далее соответственно — предложение, проект) публичным партнером и (или) инициатором проекта, а также при рассмотрении предложения уполномоченным органом, и устанавливает механизм расчета показателей, используемых в целях оценки эффективности проекта и определения его сравнительного преимущества.

1.4. Валюта представления результатов оценки финансовой эффективности проекта и определения сравнительного преимущества — российский рубль.

1.5. Для осуществления оценки эффективности проекта и определения сравнительного преимущества уполномоченный орган вправе запрашивать у публичного партнера и (или) инициатора проекта дополнительные материалы и документы, проводить переговоры с участием публичного партнера и инициатора проекта, в том числе в форме совместных совещаний.

В целях унификации предоставляемой информации, с учетом необходимости верификации предоставляемых данных, публичный партнер и (или) инициатор проекта вправе предоставить:

а) расчет показателей оценки эффективности проекта, предусмотренных настоящей Методикой, согласно Образцу расчета показателей оценки эффективности проекта, приведенному в приложении 1 к настоящей Методике;

б) копии документов, подтверждающих данные, указанные в расчете показателей оценки эффективности проекта.

В случае, если инициатором проекта является публичный партнер, копии документов заверяются в соответствии с Типовой инструкцией по делопроизводству в органах государственной власти, органах местного самоуправления Донецкой Народной Республики, утвержденной Постановлением Совета Министров Донецкой Народной Республики от 16 октября 2015 г. № 19-27.

В случае, если инициатором проекта является лицо, которое в соответствии с Законом может выступать частным партнером, копии документов заверяются путем проставления отметки об их заверении, которая состоит из слов «Копия верна», должности, фамилии, инициалов и личной подписи руководителя юридического лица/филиала юридического лица-нерезидента или фамилии, инициалов и личной подписи физического лица-предпринимателя, даты заверения. Отметка о заверении копий документов скрепляется печатью (при наличии).

ІІ. Оценка финансовой эффективности проекта

2.1. Оценка финансовой эффективности проекта осуществляется уполномоченным органом на основании следующих показателей:

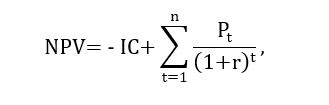

а) чистая приведенная стоимость проекта (NPV) рассчитывается с помощью приведения (дисконтирования) свободных денежных потоков по проекту, поступающих в распоряжение частного партнера, следующим образом:

где:

ІС – первоначальный объем инвестиций, в рублях;

Рt – годовая прибыль, в рублях;

r – ставка дисконтирования;

t – отрезок времени, для которого необходимо рассчитать чистую приведенную стоимость;

n – число периодов (месяцев, кварталов, лет), за которые нужно рассчитать оцениваемый проект.

Ставка дисконтирования, используемая в расчете чистой приведенной стоимости проекта, принимается равной ключевой ставке Центрального Республиканского Банка Донецкой Народной Республики на дату предоставления документов.

Проект признается финансово эффективным по приведенному в настоящем пункте показателю в соответствии с оценкой финансовой эффективности проекта, если чистая приведенная стоимость больше или равна 0 (нуль) рублей;

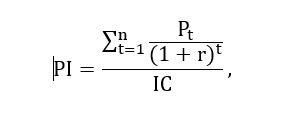

б) индекс рентабельности инвестиций (PI), который рассчитывается по формуле:

где:

ІС – первоначальный объем инвестиций, в рублях;

Рt – годовой доход, в рублях;

r – ставка дисконтирования;

t – отрезок времени, для которого необходимо рассчитать индекс рентабельности;

n – число периодов (месяцев, кварталов, лет), за которые нужно рассчитать оцениваемый проект.

Проект признается финансово эффективным по приведенному в настоящем пункте показателю в соответствии с оценкой финансовой эффективности проекта, если РI больше 1.

Если РI меньше или равен 1, проект признается финансово неэффективным по приведенному в настоящем пункте показателю;

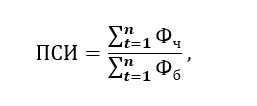

в) показатель соотношения объемов частных и бюджетных инвестиций (ПСИ), который вычисляется по формуле:

где:

Фч – частные инвестиции, в рублях;

Фб – бюджетные средства, в рублях;

n – число периодов (месяцев, кварталов, лет);

t – отрезок времени.

Проект признается целесообразным к реализации по приведенному в настоящем подпункте показателю, если показатель соотношения объемов частных и бюджетных инвестиций больше или равен 1;

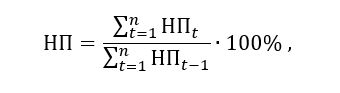

г) увеличение налоговых поступлений в бюджет (НП), которое вычисляется по формуле:

где:

НПt и НПt-1 – величина налоговых поступлений за текущий и предыдущий периоды соответственно, в рублях;

n – число периодов (месяцев, кварталов, лет);

t – отрезок времени.

Проект признается эффективным, если НП больше 100%.

При расчете НПt и НПt-1 учитываются следующие виды налогов: налог на прибыль, налог с оборота, подоходный налог, плата за землю. Кроме того, могут быть учтены другие виды налогов в зависимости от осуществляемого вида деятельности;

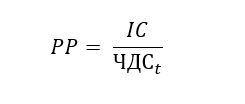

д) период окупаемости (PP), характеризует период времени, за который сумма чистого денежного потока от нового проекта покроет сумму вложенных в него средств, и рассчитывается по формуле:

где:

ІС – первоначальный объем инвестиций, в рублях;

ЧДCt — чистый доход усредненный по t.

2.2. Анализ хозяйственной деятельности инвестора осуществляется уполномоченным органом на основании следующих показателей:

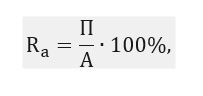

а) рентабельность активов (Ra), характеризующая объем прибыли инвестора на каждый рубль капитала, авансированного на формирование активов, рассчитывается по формуле:

где:

П – прибыль до налогообложения, которая определяется согласно строке 2290 формы 2 «Отчет о финансовых результатах (Отчет о совокупном доходе)», утвержденной Приказом Министерства финансов Украины от 07 февраля 2013 г. № 73, зарегистрированным в Министерстве юстиции Украины 28 февраля 2013 г. под регистрационным № 336/22868, применяемым на территории Донецкой Народной Республики в соответствии с частью 2 статьи 86 Конституции Донецкой Народной Республики (далее – форма 2);

А – стоимость активов, которая определяется согласно строке 1300 формы 1 «Баланс (Отчет о финансовом состоянии)», утвержденной Приказом Министерства финансов Украины от 07 февраля 2013 г. № 73, зарегистрированным в Министерстве юстиции Украины 28 февраля 2013 г. под регистрационным № 336/22868, применяемым на территории Донецкой Народной Республики в соответствии с частью 2 статьи 86 Конституции Донецкой Народной Республики (далее – форма 1);

Проект признается эффективным, если рентабельность активов больше либо равна 0%;

б) рентабельность собственного капитала (Rск) , характеризующая наличие прибыли в расчете на вложенный частным партнером капитал, и рассчитывается по формуле:

где:

ЧП – чистая прибыль, которая определяется согласно строке 2350 формы 2;

СК – собственный капитал, определяется согласно строке 1495 формы 1.

Проект признается эффективным, если рентабельность собственного капитала имеет положительное значение;

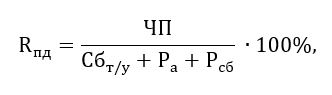

в) рентабельность производственной деятельности (Rпд), характеризующая объем чистой прибыли инвестора на каждый рубль, затраченный на производство и реализацию продукции, определяется по формуле:

где:

ЧП – чистая прибыль, которая определяется согласно строке 2350 формы 2;

Сбт/у – себестоимость (товаров, работ, услуг), которая определяется согласно строке 2050 формы 2;

Ра – административные расходы, определяются согласно строке 2130 формы 2;

Рсб – расходы на сбыт, определяются согласно строке 2150 формы 2.

III. Оценка социального эффекта от реализации проекта

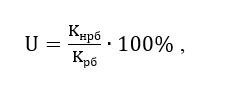

3.1. Оценка социально-экономического эффекта от реализации проекта осуществляется уполномоченным органом на основании такого показателя, как уровень создания рабочих мест (U), который рассчитывается по формуле:

где:

Кнрб– количество новых рабочих мест, создаваемых в рамках проекта, человек;

Крб – количество рабочих мест до начала реализации проекта, человек.

Проект признается финансово эффективным по приведенному в настоящем пункте показателю, если значение данного показателя имеет положительное значение.

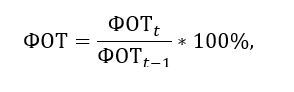

3.2. Увеличение фонда оплаты труда (ФОТ), которое вычисляется по формуле:

где:

ФОТt и ФОТt-1 – величина фонда оплаты труда за текущий и предыдущий периоды соответственно, в рублях.

Проект признается эффективным, если ФОТ больше 100%.

3.3. При оценке социального эффекта от реализации проекта учитывается указание в проекте целей и задач, предусмотренных документами стратегического планирования развития Донецкой Народной Республики, достижению которых будет способствовать реализация проекта (в случае наличия соответствующих документов стратегического планирования).

IV. Определение уполномоченным органом сравнительного преимущества проекта

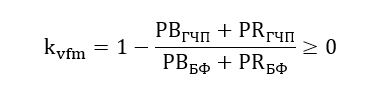

4.1. Сравнительное преимущество (Vvfm) проекта признается, если выполняется следующее условие:

где:

PBгчп — чистые дисконтированные расходы средств Республиканского или местных бюджетов при реализации проекта, в рублях;

PBбф — чистые дисконтированные расходы средств Республиканского или местных бюджетов при бюджетной форме реализации проекта, в рублях;

PRгчп — суммарный объем принимаемых публичным партнером обязательств в случае возникновения рисков при реализации проекта, в рублях;

PRбф — суммарный объем принимаемых публичным партнером обязательств в случае возникновения рисков при бюджетной форме реализации проекта, в рублях.

4.2. Расчет показателей, предусмотренных пунктом 4.1 настоящей Методики, осуществляется по формулам:

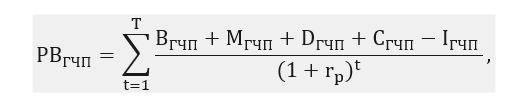

а) чистые дисконтированные расходы бюджетных средств при реализации проекта (РВгчп):

где:

rp – ставка дисконтирования расходов и поступлений бюджетных средств при реализации проекта, в годовом исчислении, в процентах;

t – год реализации проекта;

T – общее число лет реализации проекта;

Bгчп – расходы бюджетных средств на создание объекта договора государственно-частного партнерства в году t при реализации проекта, в рублях;

Mгчп – расходы бюджетных средств на эксплуатацию и техническое обслуживание объекта договора государственно-частного партнерства в году t при реализации проекта, в рублях;

Dгчп – расходы бюджетных средств на проектирование и подготовительные мероприятия в отношении объекта договора государственно-частного партнерства в году t при реализации проекта, в рублях;

Cгчп – прочие бюджетные расходы в отношении объекта договора государственно-частного партнерства в году t при реализации проекта, в рублях;

Iгчп – поступления в бюджет от проекта в году t, в рублях;

б) расчет ставки дисконтирования расходов и поступлений бюджетных средств (rp) осуществляется следующим способом:

rp = коэффициент премии за риск + r ,

где:

r — cтавка дисконтирования, используемая в расчете чистой приведенной стоимости проекта, принимается равной ключевой ставке Центрального Республиканского Банка Донецкой Народной Республики на дату предоставления документов.

| Характеристика источника риска проекта | Коэффициент премии за риск |

| Проект, поддерживающий производство: | 0,03 |

| Расширение производства: | 0,07 |

| Выход на новые рынки: | 0,11 |

| Смежные области бизнеса (новый продукт): | 0,14 |

| Новые отрасли: | 0,17 |

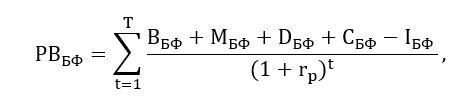

в) чистые дисконтированные расходы бюджетных средств при реализации проекта (РВБФ):

где:

rp – ставка дисконтирования расходов и поступлений бюджетных средств при реализации проекта, в годовом исчислении, в процентах;

t – год реализации проекта;

T – общее число лет реализации проекта;

Вбф – расходы бюджетных средств на создание объекта договора в году t при реализации проекта, в рублях;

Мбф – расходы бюджетных средств на эксплуатацию и техническое обслуживание объекта договора при реализации проекта в году t, в рублях;

Dбф – расходы бюджетных средств на проектирование и подготовительные мероприятия в отношении объекта договора при реализации проекта в году t, в рублях;

Сбф – прочие бюджетные расходы при реализации проекта в году t, в рублях;

Iбф – поступления в бюджет от проекта в году t, в рублях;

г) суммарный объем принимаемых публичным партнером обязательств в случае возникновения рисков при реализации проекта (PRгчп):

где:

rp – ставка дисконтирования расходов и поступлений бюджетных средств при реализации проекта, в годовом исчислении, в процентах;

t – год реализации проекта;

T – общее число лет реализации проекта;

Rdгчп – объем принимаемых публичным партнером обязательств в случае возникновения рисков подготовительных и проектировочных мероприятий, в рублях;

Rbгчп – объем принимаемых публичным партнером обязательств в случае возникновения рисков создания объекта договора при реализации проекта в году t, в рублях;

Rmгчп – объем принимаемых публичным партнером обязательств в случае возникновения рисков эксплуатации и технического обслуживания при реализации проекта в году t, в рублях;

Riгчп – объем принимаемых публичным партнером обязательств в случае возникновения рисков получения доходов от использования объекта договора при реализации проекта в году t, в рублях;

Rcгчп – объем принимаемых публичным партнером обязательств в случае возникновения прочих рисков при реализации проекта в году t, в рублях;

д) объем принимаемых публичным партнером обязательств в случае возникновения рисков при реализации проекта:

риски подготовительных и проектировочных мероприятий ( Rdгчп) в году t:

Rdгчп = VD * Dгчп ,

где:

VD— вероятное отклонение бюджетных средств на подготовительные мероприятия и проектирование, в долях;

Dгчп – расходы бюджетных средств на проектирование и подготовительные мероприятия, связанные с обусловленным исполнением обязательств публичного партнера либо осуществляемые им самостоятельно в году t, в рублях;

риски создания объекта договора (Rbгчп) в периоде t:

Rbгчп = VB * Bгчп,

где:

VB – вероятное отклонение расходов бюджетных средств на создание объекта договора, в долях;

Bгчп – расходы бюджетных средств на создание объекта, связанные с обусловленным исполнением обязательств публичного партнера в году t, в рублях;

риски эксплуатации объекта договора (Rmгчп) в году t:

Rmгчп = Vm * Мгчп ,

где:

Vm – вероятное отклонение расходов бюджетных средств на эксплуатацию и техническое обслуживание объекта договора, в долях;

Mгчп – расходы бюджетных средств на эксплуатацию и (или) техническое обслуживание объекта, связанные с обусловленным исполнением обязательств публичного партнера либо осуществляемые им самостоятельно в году t, в рублях;

риски получения доходов от использования объекта договора (Riгчп) в году t:

Riгчп = VI * Iгчп ,

где:

VI – вероятное отклонение поступлений в бюджеты от использования объекта договора, в долях;

Iгчп — доход от оказания платных услуг населению и организациям в результате использования объекта соглашения в году t, в рублях;

прочие риски (Rcгпс) в периоде t:

Rcгчп = Vc * Cгчп ,

где:

Vc – вероятное отклонение прочих расходов бюджетных средств, в долях;

Cгчп – прочие расходы бюджетных средств, в том числе в связи с расторжением соглашения о государственно-частном партнерстве, банкротством частного партнера, досрочным завершением проекта в году t, в рублях;,

е) суммарный объем принимаемых публичным партнером обязательств в случае возникновения рисков при реализации проекта формой бюджетного финансирования (PRбф):

где:

rp – ставка дисконтирования расходов и поступлений бюджетных средств при реализации проекта, в годовом исчислении, в процентах;

t – год реализации проекта;

T – общее число лет реализации проекта;

Rdбф – объем принимаемых публичным партнером обязательств в случае возникновения рисков подготовительных и проектировочных мероприятий в году t при реализации договора, в рублях;

Rbбф – объем принимаемых публичным партнером в случае возникновения рисков создания объекта договора в году t при реализации договора, в рублях;

Rmбф – объем принимаемых публичным партнером обязательств в случае возникновения рисков эксплуатации и технического обслуживания объекта договора в году t при реализации договора, в рублях;

Riбф – объем принимаемых публичным партнером обязательств в случае возникновения рисков получения доходов от использования объекта договора при реализации договора в году t, в рублях;

ж) объем принимаемых публичным партнером обязательств при реализации проекта формой бюджетного финансирования:

риски подготовительных и проектировочных мероприятий (Rdбф) в году t:

Rdбф = VD * Dбф ,

где:

VD — вероятное отклонение бюджетных средств на подготовительные мероприятия и проектирование, в долях;

Dбф – расходы бюджетных средств на проектирование и подготовительные мероприятия в году t, в рублях;

риски создания объекта договора (Rbбф) в периоде t:

Rbбф = VB * Bбф ,

где:

VB – вероятное отклонение расходов бюджетных средств на создание объекта договора, в долях;

Bбф – расходы бюджетных средств на создание объекта в году t, в рублях;

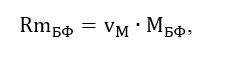

риски эксплуатации объекта договора (Rmбф) в году t:

где:

Vm – вероятное отклонение расходов бюджетных средств на эксплуатацию и техническое обслуживание объекта договора, в долях;

MБФ – расходы бюджетных средств на эксплуатацию и (или) техническое обслуживание объекта в году t, в рублях;

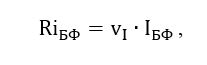

риски получения доходов от использования объекта договора (Riбф) в году t:

где:

VI– вероятное отклонение поступлений в бюджеты от использования объекта договора, в долях;

IБФ — доход от оказания платных услуг населению и организациям в результате использования объекта соглашения в году t, в рублях.

4.3. Допустимые значения вероятных отклонений, учитываемых при расчете объема принимаемых публичным партнером обязательств в случае возникновения рисков при реализации проекта и объема принимаемых публичным партнером обязательств при реализации договора, приведены в приложении 2 к настоящей Методике.

[docx] Приложение 1 к Методике к Приказу № 54

[docx] Приложение 2 к Методике к Приказу № 54

[docx] Предложение к Приказу № 54

Нет связей.