Вид документа: Приказ

Государственный информационно-правовой фонд: Государственный реестр нормативных правовых актов Донецкой Народной Республики , Нормативные правовые акты Донецкой Народной Республики

Наименование правотворческого органа: Министерство доходов и сборов Донецкой Народной Республики

Дата документа: 18.09.2020

Номер документа: 372

Дата государственной регистрации: 12.10.2020

Регистрационный номер: 4094

Заголовок документа: Об утверждении Формы и Порядка заполнения Книги учета доходов и расходов плательщиков фиксированного сельскохозяйственного налога

Действие документа: Действующий

Классификатор: 080.100.060 - Участники налоговых правоотношений, 080.100.070 - Налоговая отчетность и налоговый контроль

Информация об опубликовании:

Официальный сайт Министерства доходов и сборов Донецкой Народной Республики http://mdsdnr.ru/, 23.10.2020

Дополнительные сведения:

Количество страниц: 10

Министерство доходов и сборов

Донецкой Народной Республики

Приказ

ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

ЗАРЕГИСТРИРОВАН

Регистрационный № 4094

от «12» октября 2020 г.

С целью обеспечения единого подхода в налогообложении субъектов хозяйствования, руководствуясь пунктом 1999.2 статьи 1999 Закона Донецкой Народной Республики «О налоговой системе», подпунктами 3.1.12, 3.1.82 пункта 3.1 раздела III, подпунктом 5.4.15 пункта 5.4 раздела V Положения о Министерстве доходов и сборов Донецкой Народной Республики, утвержденного Постановлением Правительства Донецкой Народной Республики от 12 сентября 2019 г. № 25-20,

ПРИКАЗЫВАЮ:

а) Форму Книги учета доходов и расходов плательщиков фиксированного сельскохозяйственного налога.

б) Порядок заполнения Книги учета доходов и расходов плательщиков фиксированного сельскохозяйственного налога.

2. Признать утратившим силу приказ Министерства доходов и сборов Донецкой Народной Республики от 23 октября 2019 г. № 405 «Об утверждении Формы и Порядка заполнения Книги учета доходов и расходов плательщиков фиксированного сельскохозяйственного налога I группы», зарегистрированный в Министерстве юстиции Донецкой Народной Республики 11 ноября 2019 г. под регистрационным № 3534.

3. Директору Департамента правовой работы обеспечить:

а) Представление настоящего Приказа на государственную регистрацию в Министерство юстиции Донецкой Народной Республики.

б) Опубликование настоящего Приказа на официальном сайте Министерства доходов и сборов Донецкой Народной Республики, а также на официальном сайте Донецкой Народной Республики.

4. Контроль за исполнением настоящего Приказа возложить на Первого заместителя Министра.

5. Настоящий Приказ вступает в силу со дня его официального опубликования.

Приказом

Министерства доходов и сборов

Донецкой Народной Республики

от 18 сентября 2020 г. № 372

- Форма Книги учета доходов и расходов плательщиков фиксированного сельскохозяйственного налога

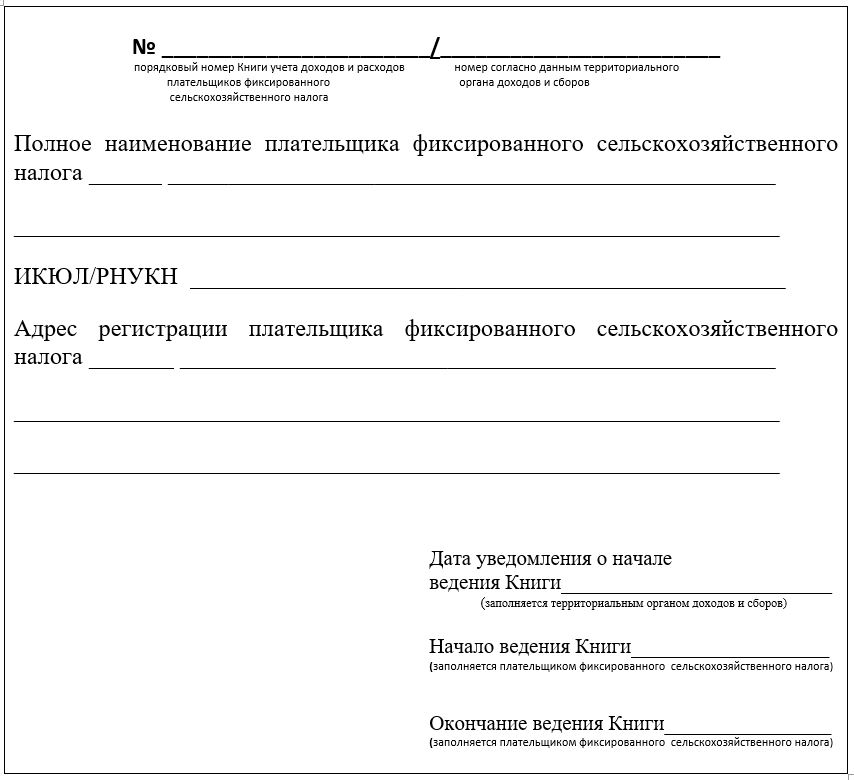

(Титульный лист)

Форма Книги учета доходов и расходов плательщиков фиксированного сельскохозяйственного налога

(Содержательная часть)

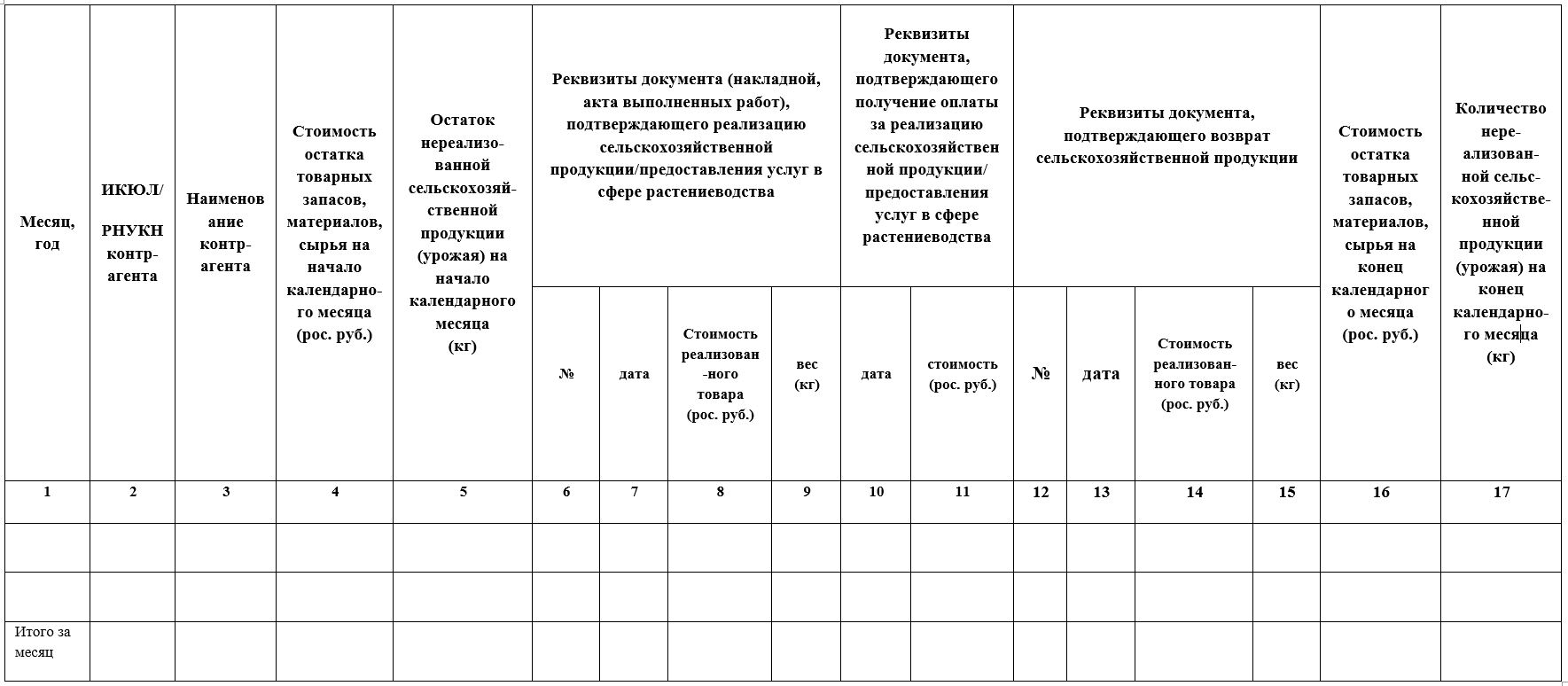

Раздел 1. Доходы

Раздел 2. Расходы

- Порядок заполнения Книги учета доходов и расходов плательщиков фиксированного сельскохозяйственного налога

1. Порядок заполнения Книги учета доходов и расходов плательщиков фиксированного сельскохозяйственного налога (далее – Порядок) разработан в соответствии с пунктом 1999.2 статьи 1999 главы 25—41 Закона Донецкой Народной Республики «О налоговой системе».

Настоящий Порядок распространяется на плательщиков фиксированного сельскохозяйственного налога (далее – плательщики), кроме субъектов хозяйствования, которые ведут бухгалтерский учет в соответствии с действующим законодательством, и регламентирует правила оформления и ведения Книги учета доходов и расходов плательщиков фиксированного сельскохозяйственного налога (далее – Книга).

2. Перед началом ведения Книги плательщики обязаны подать в территориальный орган доходов и сборов по основному месту учета налогоплательщика уведомление о начале ведения Книги в соответствии с Приложением 1 к настоящему Порядку, с приложенной к нему Книгой, оформленной в соответствии с пунктом 3 настоящего Порядка, для ее заверения в соответствии с пунктом 4 настоящего Порядка.

3. Книга должна быть прошнурована, листы Книги пронумерованы, титульный лист и содержательная часть Книги оформляются в соответствии с утвержденной формой.

4. На последнем листе Книги ставится отметка о количестве прошитых и пронумерованных листов, которая заверяется подписью руководителя или заместителя руководителя территориального органа доходов и сборов по основному месту учета плательщика, с указанием наименования территориального органа доходов и сборов, который заверил Книгу, и скрепляется печатью территориального органа доходов и сборов до начала ее ведения.

5. Записи в Книге выполняются разборчиво чернилами или шариковой ручкой синего цвета. Внесение исправлений осуществляется путем зачеркивания старой записи и внесения новой записи, что удостоверяется подписью плательщика и его печатью (при ее наличии).

6. Записи в Книге осуществляются плательщиком суммарным итогом за календарный месяц отдельно по каждому контрагенту.

7. В случае если в течение налогового (отчетного) периода возникает необходимость начать новую Книгу, плательщик подает уведомление (в соответствии с пунктами 2 — 4 Порядка) в территориальный орган доходов и сборов по основному месту учета о начале ведения новой Книги, записи в которой продолжаются нарастающим итогом, а предыдущая Книга хранится у плательщика на протяжении всего периода осуществления предпринимательской деятельности.

8. Графы Книги, отражающие стоимость товара и остатка товарных запасов, материалов, сырья, указываются в российских рублях.

9. Записи в Книге плательщики выполняют ежемесячно в следующем порядке:

а) в графе 1 указывается календарный месяц и год;

б) в графах 2 и 18 указываются данные контрагентов, с которыми в указанном календарном месяце плательщик осуществлял операции по продаже сельскохозяйственной продукции и приобретению товаров (работ, услуг): идентификационный код юридического лица или регистрационный номер учетной карточки налогоплательщика (по физическим лицам, которые отказались от принятия регистрационного номера учетной карточки налогоплательщика в соответствии с законодательством, указывается серия и номер паспорта);

в) в графах 3 и 19 указываются наименования контрагентов, с которыми в указанном в графе 1 календарном месяце плательщик осуществлял операции по продаже сельскохозяйственной продукции и приобретению товаров (работ, услуг);

г) в графе 4 отражается стоимость остатка товарных запасов, материалов, сырья на начало календарного месяца. Информация об остатках товарных запасов, материалов, сырья на начало и конец месяца отражается на основании первичных приходных и расходных документов, подтверждающих их приобретение и выбытие в календарном месяце;

д) в графе 5 отражается остаток нереализованной сельскохозяйственной продукции (урожая) на начало календарного месяца (данные указываются в килограммах);

е) в графе 6 отражается номер документа, согласно которому осуществлена реализация сельскохозяйственной продукции, предоставлены услуги в сфере растениеводства;

ж) в графе 7 отражается дата документа, согласно которому осуществлена реализация сельскохозяйственной продукции, предоставлены услуги в сфере растениеводства;

з) в графе 8 отражается стоимость реализованной сельскохозяйственной продукции, предоставленных услуг в сфере растениеводства, указанная в документе, подтверждающем реализацию сельскохозяйственной продукции, предоставления услуг в сфере растениеводства;

и) в графе 9 указывается вес реализованной сельскохозяйственной продукции в количественном выражении (в килограммах);

к) в графе 10 указывается дата платежного документа, по которому получена оплата за реализованную сельскохозяйственную продукцию, предоставленные услуги в сфере растениеводства;

л) в графе 11 указывается стоимость фактически полученной оплаты за реализованную сельскохозяйственную продукцию, предоставленные услуги в сфере растениеводства;

м) в графе 12 указывается номер документа, согласно которому плательщику возвращена ранее отгруженная сельскохозяйственная продукция;

н) в графе 13 указывается дата документа, согласно которому плательщику возвращена ранее отгруженная сельскохозяйственная продукция;

л) в графе 14 указывается стоимость возвращенной сельскохозяйственной продукции согласно документу, по которому плательщику возвращена ранее отгруженная сельскохозяйственная продукция;

м) в графе 15 отражается вес возвращенной сельскохозяйственной продукции согласно документу по которому плательщику возвращена ранее отгруженная сельскохозяйственная продукция (данные указываются в килограммах);

н) в графе 16 отражается стоимость остатков товарных запасов, материалов, сырья на конец календарного месяца;

о) в графе 17 отражается количество нереализованной сельскохозяйственной продукции (урожая) на конец календарного месяца (данные указываются в килограммах);

п) в графе 20 отражается стоимость средств, израсходованных на приобретение (оплату) товаров (работ, услуг) для осуществления хозяйственной деятельности, подтвержденная документально;

р) в графе 21 отражается номер документа, по которому осуществлено приобретение товаров (работ, услуг);

с) в графе 22 отражается дата документа, по которому осуществлено приобретение товаров (работ, услуг);

т) в графе 23 отражается стоимость приобретения товаров (работ, услуг);

у) в графе 24 отражается номер документа, по которому осуществлен возврат товара;

ф) в графе 25 отражается дата документа, по которому осуществлен возврат товара;

х) в графе 26 отражается стоимость товара, указанная в документе, по которому осуществлен возврат товара.

Отменяет: Приказ №405 от 23.10.2019