Вид документа: Постановление

Государственный информационно-правовой фонд: Государственный реестр нормативных правовых актов Донецкой Народной Республики , Нормативные правовые акты Донецкой Народной Республики

Наименование правотворческого органа: Центральный Республиканский Банк Донецкой Народной Республики

Дата документа: 18.06.2020

Номер документа: 226

Дата государственной регистрации: 02.07.2020

Регистрационный номер: 3927

Заголовок документа: Об утверждении Правил формирования страховщиком страховых резервов по обязательному страхованию гражданской ответственности владельцев транспортных средств

Действие документа: Действующий

Классификатор: 030.120.160 - Страхование, 090.070.000 - Транспорт, 090.070.020 - Управление в сфере транспорта

Информация об опубликовании:

Официальный сайт Центрального Республиканского Банка Донецкой Народной Республики http://crb-dnr.ru/, 03.07.2020

Дополнительные сведения:

Количество страниц: 57

Центральный Республиканский Банк

Донецкой Народной Республики

Постановление

ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

ЗАРЕГИСТРИРОВАНО

Регистрационный № 3927

от «02» июля 2020 г.

В соответствии с пунктами 52, 61 части 1 статьи 4, частью 1 статьи 8, пунктом 22 части 2 статьи 21, пунктом 3 части 2 статьи 60 Закона Донецкой Народной Республики «О Центральном Республиканском Банке Донецкой Народной Республики и частью 2 статьи 24 Закона Донецкой Народной Республики «Об обязательном страховании гражданской ответственности владельцев транспортных средств» с целью определения требований к формированию страховщиком страховых резервов по обязательному страхованию гражданской ответственности владельцев транспортных средств, Правление Центрального Республиканского Банка Донецкой Народной Республики

ПОСТАНОВЛЯЕТ:

1. Утвердить Правила формирования страховщиком страховых резервов по обязательному страхованию гражданской ответственности владельцев транспортных средств (прилагаются).

2. Контроль выполнения настоящего Постановления возложить на первого заместителя Председателя Дмитренко Ю.А.

3. Настоящее Постановление вступает в силу со дня, следующего за днем его официального опубликования.

Постановлением Правления

Центрального

Республиканского Банка

Донецкой Народной

Республики

от 18 июня 2020 г. № 226

ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

ЗАРЕГИСТРИРОВАНО

Регистрационный № 3927

от «02» июля 2020 г.

Правила формирования страховщиком страховых резервов по обязательному страхованию гражданской ответственности владельцев транспортных средств

1.1. Правила формирования страховщиком страховых резервов по обязательному страхованию гражданской ответственности владельцев транспортных средств (далее – Правила) разработаны в соответствии с Законом Донецкой Народной Республики «О Центральном Республиканском Банке Донецкой Народной Республики», Законом Донецкой Народной Республики «Об обязательном страховании гражданской ответственности владельцев транспортных средств» и определяют требования к формированию страховщиком страховых резервов по обязательному страхованию гражданской ответственности владельцев транспортных средств (далее – ОСАГО).

1.2. Для целей настоящих Правил нижеприведенные понятия используются в следующем значении:

заявленный убыток – денежное выражение ущерба (вреда), нанесенного имущественным интересам потерпевшего в результате наступления страхового случая, о факте наступления которого в порядке, установленном Законом Донецкой Народной Республики «Об обязательном страховании гражданской ответственности владельцев транспортных средств» или договором (страховым полисом) обязательного страхования гражданской ответственности владельцев транспортных средств, заявлено страховщику;

резерв выравнивания убытков – страховой резерв, который является оценкой обязательств страховщика, связанных с осуществлением будущих страховых выплат в случае превышения коэффициента состоявшихся убытков над его расчетной величиной на момент расчетной даты;

резерв для компенсации расходов – страховой резерв, который формируется в соответствии с Законом Донецкой Народной Республики «Об обязательном страховании гражданской ответственности владельцев транспортных средств» для компенсации расходов на осуществление страховых выплат в последующие периоды;

резерв заявленных, но неурегулированных убытков – страховой резерв, который является оценкой неисполненных или исполненных не полностью на отчетную дату (конец отчетного периода) обязательств страховщика по осуществлению страховых выплат, включая сумму денежных средств, необходимых страховщику для оплаты экспертных, консультационных или иных услуг, связанных с оценкой размера и снижением ущерба (вреда), нанесенного имущественным интересам потерпевшего (расходы по урегулированию убытков), возникших в связи со страховыми случаями, о факте наступления которых в установленном Законом Донецкой Народной Республики «Об обязательном страховании гражданской ответственности владельцев транспортных средств» или договором порядке заявлено страховщику в отчетном или предшествующих ему периодах;

резерв незаработанной премии – страховой резерв, который представляет собой часть начисленной страховой премии по договору (страховому полису), относящуюся к периоду действия договора (страхового полиса), выходящему за пределы отчетного периода (незаработанной премии), являющуюся источником для исполнения обязательств по обеспечению предстоящих страховых выплат, которые могут возникнуть в следующих отчетных периодах (после отчетной даты);

резерв произошедших, но незаявленных убытков – страховой резерв, который представляет собой расчетную величину обязательств страховщика по осуществлению страховых выплат, возникших в связи со страховыми случаями, произошедшими в отчетном или предшествующих ему периодах, о факте наступления которых в установленном Законом Донецкой Народной Республики «Об обязательном страховании гражданской ответственности владельцев транспортных средств» или договором (страховым полисом) порядке не заявлено страховщику в отчетном или предшествующих ему периодах;

резерв расходов на урегулирование убытков – страховой резерв, который представляет собой расчетную величину будущих расходов (прямых и косвенных), относящихся к урегулированию убытков, произошедших в отчетном и предшествующих ему периодах, и включает сумму денежных средств, необходимых страховщику для оплаты экспертных, консультационных или иных услуг, связанных с оценкой размера и снижением ущерба (вреда), нанесенного имущественным интересам потерпевших (расходы по урегулированию убытков) в связи со страховыми случаями;

страховой резерв по обязательному страхованию гражданской ответственности владельцев транспортных средств – денежные средства страхового фонда, предназначенные для обеспечения исполнения страховщиком обязательств по страхованию, сформированные страховщиком из страховых взносов (страховых премий), уплаченных страхователем по договорам страхования (страховым полисам).

убыток страховой – денежное выражение размера ущерба (вреда), нанесенного имущественным интересам потерпевшего в результате наступления страхового случая и подлежащего компенсации Страховщиком в соответствии с условиями договора (страхового полиса) обязательного страхования гражданской ответственности владельцев транспортных средств.

Иные термины используются в соответствии с Законом Донецкой Народной Республики «О Центральном Республиканском Банке Донецкой Народной Республики», Законом Донецкой Народной Республики «Об обязательном страховании гражданской ответственности владельцев транспортных средств» и иными нормативными правовыми актами Донецкой Народной Республики.

1.3. Страховщик самостоятельно разрабатывает и утверждает документ о формировании страховых резервов в соответствии с требованиями настоящих Правил.

1.4. Расчет страховых резервов по договорам (страховым полисам) обязательного страхования гражданской ответственности владельцев транспортных средств, при осуществлении страхования (далее – договор), выполняется в российских рублях.

1.5. Страховщик рассчитывает страховые резервы и на каждую отчетную дату (конец отчетного периода) на основании бухгалтерской отчетности выполняет следующие расчеты:

а) расчет базовой страховой премии для целей расчета резерва незаработанной премии методом «pro rata temporis» (метод 1/365) (приложение 1);

б) расчет резерва незаработанной премии методом «pro rata temporis» (метод 1/365) (приложение 2);

в) расчет резерва заявленных, но неурегулированных убытков (приложение 3);

г) расчет заработанной страховой премии для целей расчета резерва произошедших, но незаявленных убытков (приложение 4);

д) расчет резерва произошедших, но незаявленных убытков (приложение 5);

е) расчет заработанной страховой премии, коэффициента состоявшихся убытков и расчетной величины коэффициента состоявшихся убытков для целей расчета резерва выравнивания убытков (приложение 6);

ж) расчет резерва выравнивания убытков (приложение 7);

з) расчет доходов, расходов и финансового результата для целей расчета стабилизационного резерва (приложение 8);

и) расчет стабилизационного резерва (резерва для компенсации расходов на осуществление страховых выплат) (приложение 9);

к) общая величина страховых резервов (приложение 10).

1.6. При расчете страховых резервов датой, по состоянию на которую страховщик должен осуществлять расчет страховых резервов, является последний календарный день отчетного периода. Отчетный период устанавливается с 01 января по отчетную дату.

Отчетным периодом для расчета страховых резервов является календарный год. Промежуточный расчет осуществляется ежемесячно, ежеквартально нарастающим итогом с начала отчетного года.

Расчет страховых резервов производится на календарный день, который является расчетной датой. Расчетный период устанавливается с 01 января по расчетную дату.

1.7. Расчет страховых резервов осуществляется на основании данных бухгалтерского учета и отчетности страховщика и сведений, содержащихся в журналах, предусмотренных пунктом 5.1 раздела V настоящих Правил.

1.8. Для расчета страховых резервов по ОСАГО страховщик может вводить дополнительные учетные группы в зависимости от условий договоров, продолжительности сроков страхования, частоты наступления ущерба, размеров возможного ущерба, продолжительности урегулирования убытков, объектов страхования и их местонахождения, перечня страховых рисков, а также иных условий. В случае наличия дополнительных учетных групп величина страхового резерва по ОСАГО, равна сумме величин соответствующего резерва по всем дополнительным учетным группам, входящим в страховой резерв по ОСАГО.

1.9. Величина резервов расходов на урегулирование убытков и резерва для компенсации расходов на осуществление выплат на расчетную дату, не совпадающую с отчетной, принимается равной величине соответствующих резервов на ближайшую, предшествующую расчетной, отчетную дату.

II. Виды страховых резервов, обязательность и условия их формирования

2.1. Страховщик формирует следующие виды страховых резервов:

а) резерв незаработанной премии (далее – РНП);

резерв заявленных, но неурегулированных убытков (далее – РЗУ);

резерв произошедших, но незаявленных убытков (далее – РПНУ);

резерв расходов на урегулирование убытков (далее – РУ);

резерв выравнивания убытков (далее – РВ) (формируется в течение первых 3 лет со дня получения лицензии);

резерв для компенсации расходов (далее – РК) на осуществление страховых выплат (формируется по истечении 3 лет вместо резерва выравнивания убытков).

2.2. Страховые резервы, перечисленные в пункте 2.1 раздела II настоящих Правил, формируются страховщиками в обязательном порядке отдельно по каждому виду резервов.

III. Методы расчета страховых резервов

3.1. Расчет РНП определяется следующим методом:

а) расчет РНП осуществляется отдельно по каждой учетной группе договоров, установленных страховщиком согласно пункту 1.8 раздела I настоящих Правил.

Величина РНП определяется путем суммирования РНП по всем учетным группам.

В случае если договором страхования предусмотрены отдельные периоды действия обязательств страховщика (далее – период несения ответственности), расчет РНП должен быть произведен с учетом информации о периодах несения ответственности.

Для целей расчета страховых резервов периодом несения ответственности признается период времени, в течение которого действует ответственность страховщика по исполнению обязательств по договору, обусловленных возможным наступлением страхового случая в этот период.

При расчете РНП по договору, заключенному с учетом сезонного использования транспортного средства, периодом несения ответственности следует считать период использования транспортного средства, а не истекшим на отчетную дату периодом несения ответственности – не истекший период использования транспортного средства.

В случае если договором застраховано более одного объекта с разными периодами несения ответственности и (или) объект (объекты) застрахован (застрахованы) более чем от одного риска с разными периодами несения ответственности, страховщик рассчитывает РНП исходя из показателей, соответствующих отдельным объектам, рискам и периодам несения ответственности;

б) для расчета незаработанной премии по договору начисленная полная сумма страхового взноса (страховой премии), которую уплачивает страхователь страховщику в соответствии с договором (далее — страховая брутто-премия) уменьшается на сумму начисленного вознаграждения за заключение договора страхования и отчислений от страховой брутто-премии. Полученная величина в дальнейшем именуется базовой частью по договору.

По заключенным договорам, о которых на отчетную дату страховщик не имеет достоверных данных в связи с более поздним получением первичных учетных документов, базовая часть РНП равна сумме доначислений страховой премии на отчетную дату по таким договорам, уменьшенной на долю вознаграждения за заключение договоров в сумме доначислений страховой премии и долю отчислений в резерв гарантий и резерв текущих компенсационных выплат в случаях, предусматривающих осуществление компенсационных выплат в сумме доначислений страховой премии (далее – доли отчислений в резерв гарантий и резерв текущих компенсационных выплат в сумме доначислений страховой премии).

Страховщик в документе о формировании страховых резервов устанавливает расчет доли вознаграждения за заключение договоров в сумме доначислений страховой премии и доли отчислений в резерв гарантий и резерв текущих компенсационных выплат в сумме доначислений страховой премии, исходя из фактических данных по соответствующей учетной группе;

в) метод расчета РНП «pro rata temporis» (метод 1/365) представляет собой расчет РНП по каждому договору как произведение базовой страховой премии по договору на отношение не истекшего на отчетную дату периода несения ответственности (в днях) ко всему периоду несения ответственности (в днях).

В случае если период несения ответственности не определен, расчет РНП осуществляется исходя из срока действия договора страхования.

Базовая часть РНП методом «pro rata temporis» (метод 1/365) определяется по каждому договору как произведение базовой страховой премии по договору на отношение не истекшего на отчетную дату периода несения ответственности (в днях) ко всему периоду несения ответственности (в днях).

Базовая часть РНП методом «pro rata temporis» (метод 1/365) в целом по учетной группе определяется путем суммирования базовых частей резерва незаработанной премии, рассчитанных по каждому договору;

г) для расчета РНП методом «pro rata temporis» (метод 1/365) проводится расчет базовой страховой премии для целей расчета РНП методом «pro rata temporis» (метод 1/365) (приложение 1) и на основании него осуществляется расчет РНП методом «pro rata temporis» (метод 1/365) (приложение 2).

3.2. Расчет РЗУ определяется следующим методом:

а) в качестве базы расчета РЗУ принимается размер неурегулированных на расчетную дату обязательств страховщика, подлежащих оплате в связи со страховыми случаями, о факте наступления которых в установленном Законом Донецкой Народной Республики «Об обязательном страховании гражданской ответственности владельцев транспортных средств» или договором порядке заявлено страховщику;

б) в случае если о страховом случае заявлено, но размер заявленного убытка, подлежащего оплате страховщиком в соответствии с условиями договора, не установлен, для расчета резерва принимается максимально возможная величина убытка, определенная страховщиком исходя из предварительно полученной страховщиком информации о страховом случае либо исходя из практики урегулирования аналогичных убытков в прошлом, не превышающая страховую сумму.

Если страховщик применяет оценку, основанную на предварительно полученной информации, перечень и формы документов, содержащих такую информацию, должны быть установлены в его внутренних документах.

Если страховщик применяет оценку, основанную на практике урегулирования аналогичных убытков в прошлом, порядок такой оценки раскрывается страховщиком во внутренних документах;

в) расчет РЗУ осуществляется в соответствии с приложением 3.

3.3. Расчет РПНУ на отчетную дату выполняется страховщиком в следующем порядке:

а) формируется статистическая база, основанная на данных его бухгалтерского учета и отчетности, об оплаченных на отчетную дату убытках (страховых выплатах), за исключением возвращенных страховых премий при досрочном прекращении (расторжении) договоров. Данные группируются по периодам наступления этих убытков (кварталам, на которые приходятся даты наступления страховых случаев) и нарастающим итогом по периодам оплаты (развития) убытков (кварталам, в которые эти убытки были оплачены страховщиком), согласно треугольнику развития убытков (приложение 11);

б) полученные при группировке данных (формировании статистической базы) значения приложения 11 используются для расчета совокупной величины убытков, произошедших во все периоды наступления убытков, оплаченной на конец каждого из последующих периодов оплаты (развития), y (j):

в) определяются коэффициенты развития убытков C (J, J+1), соответствующие относительному увеличению совокупной величины оплаченных убытков от одного периода оплаты (развития) к последующему, по следующей формуле:

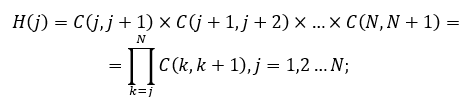

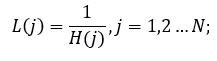

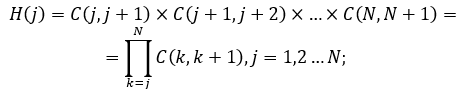

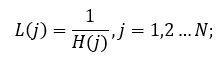

г) определяются факторы развития убытков H(j) от каждого периода оплаты (развития) убытков до самого последнего из рассматриваемых периодов, соответствующие относительному увеличению совокупной величины оплаченных убытков от каждого из периодов оплаты (развития) убытков до последнего из рассматриваемых периодов:

д) для каждого периода оплаты (развития) убытков рассчитываются факторы запаздывания L(j), равные доле произошедших убытков, оплаченной на конец каждого периода оплаты (развития) убытков:

е) для каждого периода наступления убытков вычисляются коэффициенты оплаченных убытков U(i), равные отношению величины оплаченных на отчетную дату убытков (с учетом их последующего развития) к величине заработанной страховой премии за соответствующий период:

где:

ЗП (i) – заработанная страховая премия за i-й период наступления убытков;

ж) среднее из значений коэффициентов оплаченных убытков принимается за ожидаемый коэффициент произошедших убытков

з) на основе ожидаемого коэффициента произошедших убытков для каждого из периодов наступления убытков вычисляется ожидаемая величина произошедших убытков V(i):

и) для каждого из периодов наступления убытков суммарная величина произошедших, но не оплаченных на отчетную дату убытков R(i) определяется как ожидаемая величина произошедших, но не оплаченных убытков, исходя из фактора запаздывания, на отчетную дату:

к) для каждого из периодов наступления убытков суммарная величина произошедших, но незаявленных убытков ПНУ(i) определяется как величина произошедших, но не оплаченных на отчетную дату убытков за минусом величины заявленных, но не урегулированных на отчетную дату убытков ЗНУ(i) по страховым случаям, произошедшим в соответствующем периоде наступления убытков:

где:

ЗНУ(i) – величина заявленных, но не урегулированных на отчетную дату убытков по страховым случаям, произошедшим в i-м периоде наступления убытков.

В случае если в результате расчетов для какого-либо периода наступления убытков указанная величина отрицательна, то величина произошедших, но незаявленных убытков для соответствующего периода принимается равной нулю;

л) величина РПНУ по учетной группе определяется как сумма величин произошедших, но незаявленных убытков для каждого из рассматриваемых периодов наступления убытков:

3.4. По договорам рассматриваются данные не менее чем за 20 периодов наступления убытков (кварталов оплаты (развития)), предшествующих отчетной дате.

В документе о формировании страховых резервов страховщика должно быть указано количество периодов, предшествующих отчетной дате, которые включаются в статистическую базу для расчета РПНУ по каждой отдельной учетной группе.

3.5. Если страховщик заключает договоры, для которых нет необходимого объема данных об оплаченных убытках за требуемое число периодов, то в случае если ожидаемый коэффициент произошедших убытков меньше 1, в целях расчета он принимается равным единице.

В этом случае в качестве РПНУ принимается наибольший из двух РПНУ: резерв, рассчитанный по формуле, приведенной в подпункте «л» пункта 3.3 раздела III настоящих Правил, или резерв, рассчитанный в размере 10 процентов от заработанной страховой премии за последние 4 квартала, предшествующие отчетной дате.

3.6. Страховщик вправе корректировать треугольник развития убытков, исключив из него на отчетную дату не более трех убытков, включение которых в треугольник развития убытков приводит к увеличению значения РПНУ более чем на 30 процентов от величины РПНУ на отчетную дату, рассчитанной по скорректированным данным, или более чем на 10 процентов от заработанной премии за предшествующие отчетной дате 12 месяцев по сравнению с величиной РПНУ на отчетную дату, рассчитанной по скорректированным данным.

3.7. Заработанная страховая премия за определенный период в целях расчета РПНУ определяется как страховая брутто-премия за соответствующий период, отраженная в бухгалтерском учете с учетом отражения ее изменений в сторону увеличения или уменьшения в результате ранее допущенных ошибок и в результате изменения условий договора, увеличенная на сумму доначислений страховой премии по договорам страхования, относящимся к отчетному периоду, но о которых на дату составления бухгалтерской (финансовой) отчетности страховщик не имел достоверных данных в связи с более поздним получением первичных учетных документов, уменьшенная на:

а) сумму страховых премий (взносов), возвращенных в соответствующем периоде в связи с досрочным прекращением или изменением условий договоров;

б) изменение величины резерва незаработанной премии, равное величине резерва незаработанной премии, рассчитанной в соответствии с настоящими Правилами на конец периода, уменьшенной на величину резерва незаработанной премии, рассчитанной в соответствии с настоящими Правилами, на начало периода.

3.8. Сформированные страховщиком РПНУ могут быть уменьшены на величину оценки будущих поступлений по регрессам и поступлений от реализаций годных остатков.

Оценка будущих поступлений по регрессам и поступлений от реализаций годных остатков производится в следующем порядке:

а) оценка будущих поступлений по регрессам и поступлений от реализаций годных остатков осуществляется в соответствии с методом, изложенным в пункте 3.9 раздела III настоящих Правил;

б) итоговая оценка будущих поступлений по регрессам и поступлений от реализаций годных остатков по учетной группе равна минимальному из двух значений: величине, полученной в соответствии с подпунктом «н» пункта 3.9 раздела III настоящих Правил, умноженной на соответствующий коэффициент, указанный в пункте 3.10 раздела III настоящих Правил, или 10 процентам от величины страховых выплат по соответствующей учетной группе за четыре квартала, предшествующие отчетной дате;

в) в случае если оценка будущих поступлений по регрессам и поступлений от реализации годных остатков превышает величину РПНУ по учетной группе, то оценка будущих поступлений по регрессам и поступлений от реализации остатков принимается равной величине РПНУ по соответствующей учетной группе.

3.9. Метод оценки будущих поступлений по регрессам и поступлений от реализации годных остатков, применяемый страховщиком, осуществляется в следующем порядке:

а) формируется статистическая база, основанная на данных бухгалтерского учета страховщика. Данные о сумме поступлений по регрессам и поступлений от реализации годных остатков по убыткам до отчетной даты группируются по периодам наступления этих убытков (кварталам, на которые приходятся даты наступления страховых случаев) и нарастающим итогом по периодам поступления (развития) указанных поступлений (кварталам, в которые поступления по указанным регрессам и от реализации годных остатков были получены страховщиком), согласно треугольнику развития поступлений по регрессам и поступлений от реализации годных остатков (приложение 12);

б) рассматриваются данные поступлений по регрессам и поступления от реализации годных остатков не менее чем за 12 периодов развития, предшествующих отчетной дате.

В случае если страховщик располагает данными за большее количество периодов поступлений по регрессам и поступлений от реализации годных остатков (развития), в документе о формировании страховых резервов страховщик указывает количество периодов, предшествующих отчетной дате, которые включаются в статистическую базу для оценки будущих поступлений по регрессам и поступлений от реализации годных остатков. Страховщик вправе включать в статистическую базу для оценки будущих поступлений по регрессам и поступлений от реализации годных остатков все имеющиеся у него данные;

в) полученные при группировке данных (формировании статистической базы) значения (приложение 12) используются для расчета совокупной величины поступлений по регрессам и поступлений от реализации годных остатков по страховым убыткам во все периоды наступления убытков, полученных на конец каждого из последующих периодов развития, y(j):

г) определяются коэффициенты развития поступлений регрессов C (j, j + 1), соответствующие относительному увеличению совокупной величины поступлений по регрессам и поступлений от реализации годных остатков по страховым убыткам от одного периода развития к последующему:

д) определяются факторы развития поступлений по регрессам H(j) от каждого периода развития до самого последнего из рассматриваемых периодов, соответствующие относительному увеличению совокупной величины поступлений по регрессам и поступлений от реализации годных остатков по страховым убыткам от каждого из периодов развития до последнего из рассматриваемых периодов:

е) для каждого периода развития рассчитываются факторы запаздывания L(j), равные доле поступлений по регрессам и поступлений от реализации годных остатков по страховым убыткам, полученных на конец каждого периода развития:

ж) для каждого периода наступления убытков вычисляются коэффициенты полученных поступлений по регрессам и поступлений от реализации годных остатков по страховым убыткам U(i), равные отношению величины полученных на отчетную дату сумм поступлений по регрессам и поступлений от реализации годных остатков по страховым убыткам с учетом их последующего развития к величине состоявшихся убытков за соответствующий период:

где:

СУi– величина состоявшихся убытков за i-й период наступления убытков, определяемая как сумма выплат по страховым случаям, наступившим в i-й период наступления убытков, и ожидаемой величины произошедших, но неоплаченных убытков, рассчитанной в соответствии с подпунктом «и» пункта 3.3 раздела III настоящих Правил;

з) среднее из значений коэффициентов поступлений по регрессам и поступлений от реализации годных остатков по страховым убыткам принимается за ожидаемый коэффициент поступлений по регрессам и поступлений от реализации годных остатков по страховым убыткам U’:

и) ожидаемый коэффициент поступлений по регрессам и поступлений от реализации годных остатков по страховым убыткам  не может превышать максимальное отношение величины полученных на отчетную дату сумм поступлений по регрессам и поступлений от реализации годных остатков по страховым убыткам к величине состоявшихся убытков по последним 12 периодам развития:

не может превышать максимальное отношение величины полученных на отчетную дату сумм поступлений по регрессам и поступлений от реализации годных остатков по страховым убыткам к величине состоявшихся убытков по последним 12 периодам развития:

к) на основе ожидаемого коэффициента поступлений по регрессам для каждого из периодов наступления убытков вычисляется ожидаемая величина регресса V(i):

л) для каждого из периодов наступления убытков суммарная величина не поступивших на отчетную дату сумм поступлений по регрессам и поступлений от реализации годных остатков R(i) определяется как ожидаемая величина поступлений по регрессам и поступлений от реализации годных остатков по страховым убыткам, исходя из фактора запаздывания, на отчетную дату:

м) для периодов наступления убытков, по которым прошло более 3 лет, величина не поступивших на отчетную дату сумм поступлений по регрессам и поступлений от реализации годных остатков по страховым убыткам принимается равной нулю;

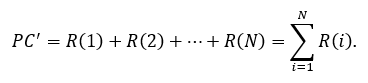

н) оценка будущих поступлений по регрессам и поступлений от реализации годных остатков PC’ определяется как сумма величин, не поступивших на отчетную дату сумм поступлений по регрессам и поступлений от реализации годных остатков для каждого из рассматриваемых периодов наступления убытков:

3.10. Страховщиком применяется поправочный коэффициент к оценке будущих поступлений по регрессам и поступлений от реализации годных остатков, с учетом поправочного коэффициента к оценке будущих поступлений по регрессам и поступлений от реализации годных остатков (приложение 13).

3.11. Для расчета РПНУ производится расчет заработанной страховой премии для целей расчета РПНУ (приложение 4) и на основании него осуществляется расчет РПНУ (приложение 5).

3.12. Расчет РУ определяется как сумма резерва расходов на урегулирование страховых убытков в части прямых расходов и резерва расходов на урегулирование страховых убытков в части косвенных расходов.

Перечень расходов, классифицируемых как расходы на урегулирование убытков, а также критерии их классификации и методология распределения расходов между учетными группами должны быть отражены в документе о формировании страховых резервов. Расходы делятся на:

а) прямые расходы представляют собой расходы, которые относятся к урегулированию конкретных убытков по договорам. К прямым расходам для целей настоящих Правил относятся:

расходы на оплату страховщиком услуг экспертов, расходы на проведение переговоров (расходы на телефонные переговоры, организацию встреч со страхователями и соответствующими экспертами, командировочные расходы);

компенсация страхователю понесенных им расходов в целях уменьшения размера убытков при наступлении страхового случая;

взысканные судом со страховщика в пользу истца (страхователя, собственника/владельца, выгодоприобретателя) суммы на компенсацию судебных издержек, морального вреда и прочие выплаченные страховщиком суммы, связанные с процессом урегулирования убытков;

б) косвенные расходы представляют собой расходы, которые не могут быть отнесены на конкретный убыток. К косвенным расходам относятся:

расходы по заработной плате сотрудников, непосредственно участвующих в урегулировании убытков;

амортизационные отчисления по имуществу страховщика, используемому при осуществлении мероприятий по урегулированию убытков;

арендная плата;

управленческие расходы.

3.13. Расчет резерва расходов по урегулированию убытков осуществляется страховщиком на основе фактических данных о его расходах, связанных с рассмотрением заявленных убытков, их урегулированием, определением размера выплат по договорам в прошлые отчетные периоды, а также может включать оценку будущих расходов страховщика на судебные издержки, штрафы и другое.

3.14. Резерв расходов по урегулированию убытков в части прямых расходов рассчитывается как процент от суммы РЗУ и РПНУ или как абсолютная величина. В зависимости от выбранной методики конкретный процент или величина РУ в части прямых расходов устанавливается страховщиком в документе о формировании страховых резервов по каждой учетной группе.

3.15. Резерв расходов по урегулированию убытков в части косвенных расходов рассчитывается как процент от суммы РЗУ и РПНУ. Конкретный размер процента или порядок его определения устанавливается страховщиком в документе о формировании страховых резервов по каждой учетной группе.

3.16. Суммарная величина резерва расходов по урегулированию убытков должна быть не менее трех процентов от суммарной величины РЗУ и РПНУ.

3.17. Расчет РВ производится в обязательном порядке в течение первых 3 лет со дня получения лицензии.

3.18. Резерв на начало отчетного периода принимается равным нулю. В случае, если в результате расчетов РВ принимает отрицательное значение, указанный резерв принимается равным нулю.

3.19. Расчет РВ производится исходя из следующих показателей:

страховой брутто-премии, начисленной в отчетном периоде;

страховых выплат, произведенных за отчетный период;

отчислений от страховой брутто-премии в резервы компенсационных выплат (резерв гарантий и резерв текущих компенсационных выплат), произведенных за отчетный период;

других показателей.

3.20. Метод отнесения расходов по ведению страховых операций и расходов по урегулированию убытков в целях расчета стабилизационного резерва страховщик устанавливает самостоятельно.

3.21. Страховщик при расчете стабилизационного резерва в качестве базы расчета величины стабилизационного резерва принимает величину финансового результата от страховых операций по ОСАГО.

Финансовый результат от страховых операций по ОСАГО определяется как разность между величиной доходов по ОСАГО за отчетный период и величиной расходов по ОСАГО за отчетный период.

3.22. Доходы по ОСАГО за отчетный период в течение первых трех лет с момента введения в действие ОСАГО определяются как сумма:

страховой брутто-премии, начисленной за отчетный период;

изменения резерва незаработанной премии, резерва заявленных, но неурегулированных убытков, РПНУ, и резерва выравнивания за отчетный период в сторону уменьшения.

3.23. Расходы по ОСАГО за отчетный период в течение первых трех лет с момента введения в действие ОСАГО определяются как сумма:

отчислений от страховой брутто-премии в резервы компенсационных выплат (резерв гарантий и резерв текущих компенсационных выплат) за отчетный период;

изменений РНП, РЗУ, РПНУ, и РВ за отчетный период в сторону увеличения;

страховых выплат, произведенных за отчетный период;

страховых премий (взносов), возвращенных страхователям в связи с досрочным прекращением (изменением условий) договоров за отчетный период в случаях, предусмотренных Законом Донецкой Народной Республики «Об обязательном страховании гражданской ответственности владельцев транспортных средств»;

расходов по ведению страховых операций, произведенных за отчетный период.

3.24. Начиная с четвертого года от даты начала реализации страховых полисов (договоров) ОСАГО, доходы и расходы по ОСАГО на конец отчетного периода определяются без учета изменений РВ за отчетный период.

В случае, если разница между доходами и расходами по ОСАГО превышает пять процентов от указанных доходов, стабилизационный резерв увеличивается на сумму указанного превышения до достижения данным резервом величины, равной пяти процентам размера страхового РПНУ, сформированного страховщиком для осуществления страхового возмещения по ОСАГО (РПНУ) на конец отчетного периода.

В случае, если сумма расходов превышает сумму доходов по ОСАГО, стабилизационный резерв на конец отчетного периода уменьшается на сумму превышения расходов над доходами.

3.25. При расчете РВ в качестве базы расчета величины РВ принимается величина коэффициента состоявшихся убытков по ОСАГО.

В течение первых трех лет с момента введения в действие ОСАГО страховщик рассчитывает РВ в случае, если имеются отклонения коэффициента состоявшихся убытков по ОСАГО от его расчетной величины.

Коэффициент состоявшихся убытков (Kj) определяется по формуле:

где:

Kj − размер коэффициента состоявшихся убытков по −й квартал;

ФВ − фактические выплаты по страховым случаям в расчетном периоде с учетом объема страховых выплат, подлежащих выплате по урегулированным страховым случаям (кредиторская задолженность по страховым выплатам)

ВВ − расходы на урегулирование убытков по страховым случаям в расчетном периоде;

РЗУн’ РЗУк − размер РЗУ на начало и конец расчетного периода;

РПНУн’, РПНУк− размер резерва убытков произошедших, но не заявленных на начало и конец расчетного периода;

ЗП − заработанная страховая премия. Если по результатам деятельности страховщика такой показатель имеет отрицательное или нулевое значение, для целей расчета он считается равным нулю.

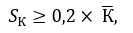

Колебания коэффициента убытков считается существенным, если стандартное отклонение значений коэффициента состоявшихся убытков  превышает 20 процентов от среднего значения коэффициента состоявшихся убытков:

превышает 20 процентов от среднего значения коэффициента состоявшихся убытков:

где:

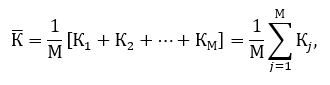

− среднее значение коэффициента убыточности, который определяется по следующей формуле:

где:

Kj − размер коэффициента состоявшихся убытков по −й квартал;

M− количество кварталов осуществления вида страхования.

Если страховщик осуществляет вид страхования более 5 лет, в расчет резерва выравнивания принимаются данные за последние 20 кварталов

Резерв выравнивания (РВ) рассчитывается один раз в квартал по состоянию на отчетную дату по следующей формуле:

где:

РВп − резерв выравнивания на предыдущую отчетную дату;

Км − коэффициент состоявшихся убытков по виду страхования в последнем квартале;

ЗПм − заработанная страховая премия. Если по результатам деятельности страховщика такой показатель имеет отрицательное значение, для целей расчета применяется ноль.

Сформированный резерв выравнивания не изменяется до конца следующей отчетной даты.

Если страховщик до отчетной даты не рассчитывал резерв выравнивания по виду страхования, то для расчета резерва выравнивания (РВ) резерв выравнивания на предыдущую отчетную дату принимается равным нулю.

Если рассчитанный размер резерва выравнивания набирает отрицательного значения, то резерв выравнивания по такому виду страхования считается равным нулю.

Резерв выравнивания по виду страхования не может превышать 2,25 стандартных отклонения значений коэффициента состоявшихся убытков , умноженного на размер заработанной страховой премии в последнем квартале отчетного периода:

где:

Sк − стандартное отклонение значений коэффициента состоявшихся убытков;

ЗПм − заработанная страховая премия. Если по результатам деятельности страховщика такой показатель имеет отрицательное значение, для целей расчета применяется ноль.

Начиная с четвертого года от даты начала реализации страховых полисов (договоров) ОСАГО, РВ на конец отчетного периода не рассчитывается.

Остаток РВ, сформированного на конец третьего года от даты начала реализации страховых полисов (договоров) ОСАГО, присоединяется к стабилизационному резерву на начало четвертого года от даты начала реализации страховых полисов (договоров) ОСАГО.

3.26. Для расчета РВ проводится расчет заработанной страховой премии, коэффициента состоявшихся убытков и расчетной величины коэффициента состоявшихся убытков для целей расчета РВ (приложение 6) и на основании него осуществляется расчет РВ (приложение 7).

3.27. В случае если страховщик до начала отчетного периода не рассчитывал РК, указанный резерв на начало отчетного периода принимается равным нулю.

В случае если в результате расчетов РК принимает отрицательное значение, указанный резерв принимается равным нулю.

3.28. Порядок распределения расходов по ведению страховых операций и расходов по урегулированию убытков по ОСАГО в целях расчета стабилизационного резерва страховщик устанавливает самостоятельно в документе о формировании страховых резервов.

В качестве базы распределения (пропорционального или иного) рекомендуется использовать следующие показатели:

страховую брутто-премию;

заработанную страховую премию;

страховые выплаты;

прямые расходы по ведению страховых операций и урегулированию убытков.

3.29. Страховщик рассчитывает РК следующим методом:

а) в качестве базы расчета величины РК принимается величина финансового результата от страховых операций по ОСАГО;

б) финансовый результат от страховых операций по ОСАГО определяется как разность между величиной доходов по ОСАГО за отчетный период и величиной расходов по ОСАГО за отчетный период.

3.30. Доходы по ОСАГО за отчетный период определяются как сумма:

страховой брутто-премии, начисленной за отчетный период;

изменений страховых резервов, указанных в подпунктах «а» и «б» пункта 2.1 раздела II настоящих Правил, рассчитанных в соответствии с настоящими Правилами, за отчетный период в сторону уменьшения.

3.31. Расходы по ОСАГО за отчетный период определяются как сумма:

отчислений от страховой брутто-премии в резерв гарантий и резерв текущих компенсационных выплат за отчетный период;

изменений страховых резервов, указанных в подпунктах «а» и «б» пункта 2.1 раздела II настоящих Правил, рассчитанных в соответствии с настоящими Правилами, за отчетный период в сторону увеличения;

страховых выплат, произведенных за отчетный период;

расходов по ведению страховых операций, произведенных за отчетный период, в том числе затрат по заключению договоров, расходов по урегулированию убытков.

3.32. Для расчета стабилизационного резерва (РК на осуществление страховых выплат) производится расчет доходов, расходов и финансового результата для целей расчета стабилизационного резерва (приложение 8) и на основании него осуществляется расчет стабилизационного резерва (резерва для компенсации расходов на осуществление страховых выплат) (приложение 9).

IV. Требования к документу о формировании страховых резервов страховщика

4.1. Документ о формировании страховых резервов страховщика должен содержать:

а) перечень учетных групп, на которые распределены договоры для целей формирования страховых резервов;

б) порядок распределения данных по линиям бизнеса, по которым страховщиком осуществляется ведение бухгалтерского учета, по учетным группам;

г) перечень методов, используемых для расчета страховых резервов, их описание и условия применения.

4.2. Дополнительно документ о формировании страховых резервов должен содержать информацию, предусмотренную абзацем третьим подпункта «б» пункта 3.1 раздела III, абзацем вторым пункта 3.4 раздела III, абзацем вторым подпункта «б» пункта 3.9 раздела III, абзацем вторым пункта 3.12 раздела III, пунктом 3.14 раздела III, пунктом 3.15 раздела III, пунктом 3.28 раздела III настоящих Правил.

V. Требования к документам, содержащим сведения, необходимые для расчета страховых резервов, и сроки хранения таких документов страховщиком

5.1. Страховщик обязан вести журнал учета заключенных договоров обязательного страхования (приложение 14) и журнал учета убытков и досрочно расторгнутых договоров обязательного страхования (приложение 15).

5.2. Сведения, необходимые для расчета страховых резервов, содержатся в журналах, указанных в пункте 5.1 раздела V настоящих Правил.

5.3. Журналы, указанные в пункте 5.1 раздела V настоящих Правил, подлежат хранению страховщиком не менее 5 лет с даты полного исполнения обязательств по договорам (страховым полисам).

Журналы, указанные в пункте 5.1 раздела V настоящих Правил, должны быть прошиты и заверены страховщиком с проставлением надписи: «Всего в настоящем журнале пронумеровано, прошито и скреплено печатью (_____) листов», с указанием наименования должности руководителя страховщика, его фамилии, инициалов и подписи, оттиска печати

[docx] Приложение 1 к Правилам к Постановлению № 226

[docx] Приложение 2 к Правилам к Постановлению № 226

[docx] Приложение 3 к Правилам к Постановлению № 226

[docx] Приложение 4 к Правилам к Постановлению № 226

[docx] Приложение 5 к Правилам к Постановлению № 226

[docx] Приложение 6 к Правилам к Постановлению № 226

[docx] Приложение 7 к Правилам к Постановлению № 226

[docx] Приложение 8 к Правилам к Постановлению № 226

[docx] Приложение 9 к Правилам к Постановлению № 226

[docx] Приложение 10 к Правилам к Постановлению № 226

[docx] Приложение 11 к Правилам к Постановлению № 226

[docx] Приложение 12 к Правилам к Постановлению № 226

[docx] Приложение 13 к Правилам к Постановлению № 226

[docx] Приложение 14 к Правилам к Постановлению № 226

Нет связей.